MINISTERIO DE HACIENDA SECRETARÍA DE GOBIERNO DE ENERGÍA

Resolución 479/2019

RESOL-2019-479-APN-SGE#MHA

Ciudad de Buenos Aires, 14/08/2019

Visto el expediente EX-2019-66555805-APN-DGDOMEN#MHA, las leyes 26.190 y 27.191, el decreto 531 del 30 de marzo de 2016 y sus modificatorios, y la resolución 72 del 17 de mayo de 2016 del ex Ministerio de Energía y Minería, modificada por la resolución 414 del 22 de julio de 2019 de esta Secretaría de Gobierno de Energía (RESOL-2019-414-APN-SGE#MHA), y

CONSIDERANDO:

Que el Régimen de Fomento Nacional para el Uso de Fuentes Renovables de Energía Destinada a la Producción de Energía Eléctrica, sancionado por la ley 26.190 y modificado y ampliado por la ley 27.191, prevé el incremento progresivo de la participación de las fuentes renovables de energía en la matriz eléctrica hasta alcanzar un veinte por ciento (20%) de los consumos anuales totales al 31 de diciembre de 2025.

Que mediante el decreto 531 del 30 de marzo de 2016 y sus modificatorios se reglamentaron las leyes 26.190 y 27.191.

Que de acuerdo con lo establecido en el artículo 5° del anexo I del decreto 531/2016 y sus modificatorios, esta Secretaría de Gobierno de Energía ha sido designada como autoridad de aplicación de dicho régimen.

Que entre las competencias atribuidas a esta Secretaría de Gobierno de Energía en su calidad de autoridad de aplicación se incluyen en los artículos 8° y 9° del anexo I y 14 del anexo II del decreto 531/2016 la reglamentación de los procedimientos para la obtención del Certificado de Inclusión en el Régimen de Fomento de las Energías Renovables y de los beneficios fiscales correspondientes.

Que mediante la resolución 72 del 17 de mayo de 2016 del ex Ministerio de Energía y Minería, modificada por la resolución 414 del 22 de julio de 2019 de esta Secretaría de Gobierno de Energía (RESOL-2019-414-APN-SGE#MHA), se aprobaron como anexos I y II el Procedimiento para la Obtención del Certificado de Inclusión en el Régimen de Fomento de las Energías Renovables y el Procedimiento para el Control de las Inversiones y la Aplicación de los Beneficios Fiscales, respectivamente.

Que en relación con el beneficio del Certificado Fiscal, previsto en el inciso 6 del artículo 9° de la ley 26.190, modificado por la ley 27.191, y en el inciso 5 del artículo 6° de la ley 27.191, reglamentados respectivamente por el inciso 6 del artículo 9° y el artículo 17 del anexo I del decreto 531/2016 y sus modificatorios, la citada resolución 72/2016 remite a las normas específicas que regulan el referido beneficio.

Que por la resolución conjunta 123 del ex Ministerio de Energía y Minería y 313 del ex Ministerio de Producción del 5 de julio de 2016, se estableció la forma de determinar el componente nacional efectivamente integrado a un proyecto de inversión comprendido en el Régimen de Fomento de las Energías Renovables, a los efectos del otorgamiento del Certificado Fiscal.

Que como consecuencia del dictado de la resolución conjunta 1 del 28 de septiembre de 2017 del ex Ministerio de Energía y Minería y del ex Ministerio de Producción (RESFC-2017-1-APN-MP), el ámbito de aplicación de la resolución conjunta mencionada en el párrafo anterior quedó circunscripto a los proyectos de inversión comprometidos en Contratos de Abastecimiento de Energía Eléctrica Renovable celebrados en el marco de la Ronda 1 y de la Ronda 1.5 del Programa RenovAr –convocadas por las resoluciones 136-E del 25 de julio de 2016 (RESOL-2016-136-E-APN-MEM) y 252-E del 28 de octubre de 2016, (RESOL-2016-252-E-APN-MEM) respectivamente– y de la resolución 202-E del 28 de septiembre de 2016 (RESOL-2016-202-E-APN-MEM), todas del ex Ministerio de Energía y Minería, con excepción de los comprendidos en la resolución 437 del 9 de noviembre de 2017 del ex Ministerio de Energía y Minería (RESOL-2017-437-APN-MEM).

Que por la citada resolución conjunta 1/2017, se estableció una nueva forma de determinar el componente nacional mencionado para el otorgamiento del Certificado Fiscal, aplicable a los proyectos comprometidos en Contratos de Abastecimiento adjudicados con posterioridad a la publicación en el Boletín Oficial de la República Argentina de la norma citada y a los que se desarrollen en el Mercado a Término de Energía Eléctrica de Fuente Renovable, aprobado por la resolución 281 del 18 de agosto de 2017 del ex Ministerio de Energía y Minería (RESOL-2017-281-APN-MEM).

Que los proyectos cuyos titulares se acogieron a lo previsto en la citada resolución 437/2017 quedaron alcanzados por lo establecido en la mencionada resolución conjunta 1/2017.

Que la resolución 59 del 15 de agosto de 2018 del Instituto Nacional de Tecnología Industrial, organismo descentralizado en el ámbito del Ministerio de Producción y Trabajo, (RESFC-2018-59-APN-CD#INTI) estableció el procedimiento por el cual se otorgan los Códigos de Producto y Proveedor (CPP) a los proveedores de bienes electromecánicos, para la determinación del Componente Nacional Declarado (CND) de las empresas beneficiarias de proyectos de inversión, de conformidad con lo establecido en el decreto 531/2016 y en las resoluciones conjuntas citadas precedentemente.

Que en ese contexto normativo corresponde regular los requisitos y condiciones a cumplir por los titulares de proyectos que soliciten el beneficio, las garantías que deberá constituir el beneficiario en caso de solicitarse el otorgamiento del Certificado Fiscal con carácter previo a la entrada en operación comercial del proyecto, y el alcance de dicho beneficio, de acuerdo con lo previsto en el inciso 6 del artículo 9° de la ley 26.190, modificado por la ley 27.191.

Que la Subsecretaría de Energías Renovables y Eficiencia Energética dependiente de la Secretaría de Recursos Renovables y Mercado Eléctrico de esta Secretaría de Gobierno de Energía ha tomado la intervención de su competencia.

Que el servicio jurídico permanente de la Secretaría de Gobierno de Energía del Ministerio de Hacienda ha tomado la intervención que le compete.

Que esta medida se dicta en uso de las facultades conferidas por las leyes 26.190 y 27.191, los artículos 5°, 8° y 9° del anexo I del decreto 531/2016 y sus modificatorios y el apartado VIII bis del anexo II al decreto 174 del 2 de marzo de 2018.

Por ello,

EL SECRETARIO DE GOBIERNO DE ENERGÍA

RESUELVE:

ARTÍCULO 1°.- Certificado Fiscal. Implementar en el ámbito de la Dirección Nacional de Energías Renovables dependiente de la Subsecretaría de Energías Renovables y Eficiencia Energética de la Secretaría de Recursos Renovables y Mercado Eléctrico de esta Secretaría de Gobierno de Energía, la emisión del Certificado Fiscal previsto en el inciso 6 del artículo 9° de la ley 26.190, modificado por la ley 27.191, bajo la modalidad que en forma conjunta establezcan esta autoridad de aplicación y la Administración Federal de Ingresos Públicos.

El Certificado Fiscal se otorgará a los titulares de un Certificado de Inclusión en el Régimen de Fomento de las Energías Renovables (Certificado de Inclusión), que acrediten el cumplimiento de los requisitos y condiciones establecidos en el inciso 6 artículo 9° de la ley 26.190, modificado por la ley 27.191, y la normativa complementaria, por el proyecto de inversión de que se trate, de acuerdo con lo previsto en esta resolución.

ARTÍCULO 2°.- Componente Nacional. Establecer que, a todos los efectos previstos en esta resolución, se consideran nacionales los bienes calificados como tales por los Códigos de Producto y Proveedor (CPP) otorgados por el Instituto Nacional de Tecnología Industrial (INTI), organismo descentralizado actuante en la órbita del Ministerio de Producción y Trabajo, de acuerdo con lo establecido en la resolución 59 del 15 de agosto de 2018 del INTI (RESFC-2018-59-APN-CD#INTI) y en la resolución conjunta 123 del ex Ministerio de Energía y Minería y 313 del ex Ministerio de Producción del 5 de julio de 2016 o la resolución conjunta 1 del 28 de septiembre de 2017 del ex Ministerio de Energía y Minería y del ex Ministerio de Producción (RESFC-2017-1-APN-MP), según corresponda.

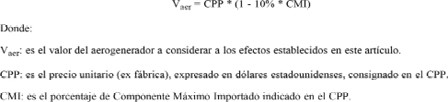

ARTÍCULO 3°.- Valor del Componente Nacional. Resolución Conjunta 1/2017 del ex Ministerio de Energía y Minería y del ex Ministerio de Producción. A cada bien nacional integrado en las instalaciones electromecánicas de los proyectos de inversión comprendidos en el artículo 2° de la resolución conjunta 1/2017, se le asigna el valor correspondiente al menor de los siguientes:

a) el monto facturado por el fabricante del bien, neto del Impuesto al Valor Agregado (IVA), de acuerdo con lo previsto en los artículos 5° o 6°, según corresponda;

b) el monto establecido en el CPP como precio unitario (ex fábrica) del bien de que se trate, otorgado por el INTI, de acuerdo con lo previsto en los artículos 5° o 6°, según corresponda, o, para el caso de los aerogeneradores comprendidos en la resolución conjunta citada, el monto mencionado reducido de acuerdo con la siguiente fórmula:

El resultado de la suma de los valores asignados a los bienes nacionales, de acuerdo con lo establecido precedentemente, constituye el Total de Componente Nacional (TCN) aplicable en la fórmula prevista en el artículo 6° de la resolución conjunta citada en el primer párrafo de este artículo.

Para el cálculo del Costo de las Instalaciones Electromecánicas (CIE) de la fórmula establecida en el artículo 6° de la resolución conjunta mencionada, se tomará el monto resultante de Total de Componente Nacional (TCN) más la sumatoria del valor total de las restantes partes, piezas, conjuntos y subconjuntos de las instalaciones electromecánicas que no se incluyan en el artículo 2° de la presente resolución, netos del Impuesto al Valor Agregado (IVA) y excluidos los costos de transporte y montaje de equipamiento.

ARTÍCULO 4°.- Valor del Componente Nacional. Resolución Conjunta 123/2016 del ex Ministerio de Energía y Minería y 313/2016 del ex Ministerio de Producción. A cada bien nacional integrado en las instalaciones electromecánicas de los proyectos de inversión no comprendidos en el artículo anterior, regidos por la resolución conjunta 123/2016 y 313/2016, se le asigna el valor correspondiente al menor de los siguientes:

a) el monto facturado por el fabricante del bien, neto del Impuesto al Valor Agregado (IVA), de acuerdo con lo previsto en los artículos 5° o 6°, según corresponda;

b) el monto establecido en el CPP como precio unitario (ex fábrica) del bien de que se trate, otorgado por el INTI, de acuerdo con lo previsto en los artículos 5° o 6°, según corresponda.

El resultado de la suma de los valores asignados a los bienes nacionales, de acuerdo con lo establecido precedentemente, más los misceláneos, según lo previsto en párrafo siguiente, constituye el Total de Componente Nacional (TCN) aplicable en la fórmula establecida en el inciso ii del artículo 7° de la resolución conjunta citada en el primer párrafo de este artículo.

Se consideran misceláneos, en los términos del anteúltimo párrafo del inciso i del artículo 7° de la resolución conjunta citada, a las partes y piezas comprendidas en el citado párrafo, que no cuenten con CPP y que tengan un valor unitario de venta de hasta cien dólares estadounidenses (USD 100), según la cotización Divisas y el tipo de cambio vendedor del Banco de la Nación Argentina al cierre del día hábil anterior de la fecha de factura. Por los montos facturados por aquéllas, se podrá computar como máximo el quince por ciento (15%) del total de la suma de los valores de los componentes considerados nacionales. Si se presentan despachos de importación por dichas partes y piezas, se consideran importados. Por el contrario, si cuentan con un CPP que las califica como nacionales, son consideradas bienes nacionales en los términos del artículo 2° de esta resolución y no se incluyen en el concepto de misceláneos.

En el término “Total CIF” que integra el denominador de la fórmula establecida en el inciso ii del artículo 7° de la resolución conjunta citada en el primer párrafo de este artículo, se incluyen todos los bienes importados y los bienes comprados en el país de origen importado que no tengan proceso de transformación, computándose estos últimos al valor facturado por el proveedor, salvo que el beneficiario acredite el valor CIF con el correspondiente despacho de importación. Los bienes comprados en el país de origen importado que tengan proceso de transformación pero que no son considerados nacionales de acuerdo con lo dispuesto en la citada resolución conjunta no deben incluirse en la fórmula mencionada.

ARTÍCULO 5°.- Moneda Aplicable para el Cómputo del Componente Nacional y de la Utilización de Cupo. A los efectos de determinar el porcentaje de integración de Componente Nacional Declarado (CND), los valores a considerar por el Total de Componente Nacional (TCN) de acuerdo con lo establecido en los artículos 3° y 4°, según corresponda, y por los bienes importados, se computan en dólares estadounidenses.

Las facturas emitidas en una moneda distinta al dólar estadounidense deben convertirse a esta moneda utilizando la cotización Divisas y el tipo de cambio vendedor del Banco de la Nación Argentina al cierre del día hábil anterior de la fecha de factura.

El mismo procedimiento se aplica para el control de la utilización del cupo asignado al Certificado Fiscal en el Certificado de Inclusión y del monto máximo a otorgar por Certificado Fiscal anticipado, de acuerdo con lo previsto en el artículo 7°.

ARTÍCULO 6°.- Moneda Aplicable para el Cálculo del Certificado Fiscal. A los efectos del cálculo del monto de cada Certificado Fiscal a emitir, los valores de los bienes nacionales determinados según lo establecido en los artículos 3° y 4° se computan en pesos. Las facturas emitidas en dólares estadounidenses por contribuyentes argentinos se consideran por el monto equivalente en pesos consignado en la factura electrónica.

Para determinar el valor a computar, conforme lo establecido en los artículos 3° y 4°, a los efectos de comparar el monto facturado considerado en pesos con el monto en dólares estadounidenses establecido en el CPP del bien de que se trate, este último se debe convertir a pesos utilizando el tipo de cambio consignado en la factura electrónica con la que se compara o, en su defecto, la cotización Divisas y el tipo de cambio vendedor del Banco de la Nación Argentina al cierre del día hábil anterior de la fecha de la factura con la que se compara.

Los Certificados Fiscales son emitidos en pesos.

ARTÍCULO 7°.- Certificado Fiscal Anticipado. El beneficiario al que se le otorgó el beneficio del Certificado Fiscal en su correspondiente Certificado de Inclusión y obtuvo la declaración de cumplimiento del principio efectivo de ejecución en los términos de la disposición 57 del 14 de agosto de 2017 de la ex Subsecretaría de Energías Renovables dependiente del ex Ministerio de Energía y Minería (DI-2017-57-APN-SSER#MEM), puede requerir el otorgamiento parcial de este beneficio con anterioridad a la habilitación comercial del proyecto, en hasta dos (2) Certificados Fiscales anticipados.

Cada Certificado Fiscal anticipado se emitirá, en caso de corresponder, por un monto equivalente al veinte por ciento (20%) del valor de los bienes nacionales cuya adquisición se acredite, calculado de acuerdo con lo establecido en los artículos 3° o 4°, según corresponda, y 6°, con el límite establecido en el párrafo siguiente.

El monto total del beneficio a otorgar en concepto de Certificado Fiscal anticipado no podrá exceder el sesenta por ciento (60%) del monto correspondiente al beneficio de Certificado Fiscal asignado en el Certificado de Inclusión. Para controlar la aplicación de este límite, los valores a considerar por las inversiones se computan de acuerdo con lo establecido en el artículo 5°.

No se entregarán Certificados Fiscales por anticipado una vez producida la habilitación comercial del proyecto. En este caso, será aplicable lo establecido en el artículo 12.

ARTÍCULO 8°. Certificado Fiscal Anticipado. Solicitud. Con la solicitud de un Certificado Fiscal anticipado el beneficiario debe presentar, con carácter de declaración jurada, un detalle de las inversiones debidamente registradas efectuadas por la adquisición de bienes nacionales y la documentación respaldatoria que se detalla en el artículo siguiente.

En la presentación debe indicar el régimen bajo el cual se desarrolla el proyecto –individualizar la Ronda del Programa RenovAr en la que fue adjudicado, resolución 202-E del 28 de septiembre de 2016 (RESOL2016-202-E-APN-MEM) o resolución 281 del 18 de agosto de 2017 (RESOL-2017-281-APN-MEM), ambas del ex Ministerio de Energía y Minería, según corresponda– y el monto de las inversiones en bienes nacionales calculado de acuerdo con lo establecido en los artículos 3° o 4°, según corresponda, y 6° de esta resolución.

ARTÍCULO 9°.- Documentación Respaldatoria. El beneficiario debe presentar la siguiente documentación respaldatoria de la declaración jurada mencionada en el artículo anterior:

a) facturas, notas de crédito, débito y otros comprobantes de curso legal emitidos a nombre del beneficiario y comprobantes de pago a proveedores o documentos que acrediten la financiación otorgada por el proveedor por bienes que cuenten con el correspondiente CPP;

b) copia simple de los CPP otorgados por el INTI, que acrediten la efectiva inscripción en el Registro de Proveedores de Energías Renovables INTI (ReProER INTI), creado por la citada resolución 59/2018, de los proveedores y de los bienes por los cuales se declare el componente nacional. El CPP debe estar vigente a la fecha de facturación o pago de los bienes declarados. La Dirección Nacional de Energías Renovables evaluará y, de considerarlo pertinente, aprobará los casos en los que la fecha de facturación y de pago no coincidan con la vigencia del CPP otorgado por el INTI. A los fines previstos en este inciso, los proveedores deben entregar al beneficiario copia de los citados CPP;

c) certificación de contador público nacional independiente, legalizada en la jurisdicción donde esté matriculado, la que se expedirá sobre la existencia, exactitud y legitimidad de las facturas y comprobantes de pago y documentos que acrediten la financiación que presente el beneficiario, por las inversiones debidamente registradas realizadas y asociadas a los CPP;

d) copia del comprobante de pago del arancel tecnológico del INTI o de otra entidad habilitada por esta autoridad de aplicación para certificar el componente nacional incorporado.

ARTÍCULO 10.- Evaluación. La Dirección Nacional de Energías Renovables evaluará la solicitud y, en caso de considerar cumplidos los requisitos establecidos en esta resolución, determinará los montos correspondientes al Certificado Fiscal anticipado a otorgar y a la garantía que el beneficiario deberá constituir de acuerdo con lo previsto en el artículo 11.

La citada dirección nacional notificará al beneficiario los montos mencionados en el párrafo anterior.

Producida la notificación, el beneficiario deberá constituir la garantía correspondiente y acreditar dicha constitución ante la Dirección Nacional de Energías Renovables mediante la presentación de la constancia emitida por el sitio web institucional de la Administración Federal de Ingresos Públicos (AFIP), entidad autárquica en el ámbito del Ministerio de Hacienda, (http://www.afip.gob.ar). En esa oportunidad, podrá solicitar que el Certificado Fiscal anticipado a emitir sea fraccionado de acuerdo con lo que establezcan en forma conjunta esta autoridad de aplicación y la Administración Federal de Ingresos Públicos.

Acreditada la constitución de la garantía, constatado el cumplimiento de las obligaciones tributarias y previsionales según lo establecido en el artículo 13 y, en caso de considerarlo necesario, realizada la verificación prevista en el artículo 14, la citada dirección nacional emitirá el Certificado Fiscal anticipado, de acuerdo con lo establecido en el artículo 16.

ARTÍCULO 11.- Garantía. El beneficiario debe constituir una garantía por el monto que le indique la Dirección Nacional de Energías Renovables, equivalente al monto total del Certificado Fiscal anticipado a otorgar en cada caso.

En caso de que el Certificado Fiscal emitido se fraccione, debe constituirse una garantía por cada fracción.

La garantía se constituirá a favor de la AFIP, a través de su sitio web institucional (http://www.afip.gob.ar), bajo el Código de Motivo de Garantía 161, en los términos previstos en la resolución 40.647 del 26 de julio de 2017 de la Superintendencia de Seguros de la Nación, ente descentralizado en el ámbito del Ministerio de Hacienda (RESOL-2017-40647-APN-SSN#MF).

La Dirección Nacional de Energías Renovables controlará que los beneficiarios presenten garantías de compañías aseguradoras que se encuentren habilitadas para emitir pólizas electrónicas de acuerdo con lo indicado en el “Registro de Entidades Emisoras de Garantía” previsto en el anexo XVI de la resolución general AFIP 3885 del 20 de mayo de 2016 y sus modificatorias y que cumplimenten el “Cupo para Operar” otorgado, de acuerdo con la información disponible en la página web del citado ente recaudador.

La garantía debe tener vigencia desde su constitución hasta la extinción de las obligaciones del beneficiario, de acuerdo con la verificación técnico contable del Total de Componente Nacional (TCN) efectivamente incorporado al proyecto realizada por el INTI o por otra entidad habilitada por esta autoridad de aplicación, en la oportunidad indicada en el artículo 14. La garantía implicará el otorgamiento, por el asegurador o garante, de una autorización expresa e irrevocable a favor de la AFIP para proceder a su ejecución o a su liberación, según corresponda.

La Dirección Nacional de Energías Renovables comunicará a la AFIP si corresponde ejecutar o liberar la garantía en cada caso, de acuerdo con el resultado de la verificación técnico contable.

Constituida la garantía regulada en este artículo se liberará la garantía constituida en cumplimiento del inciso c del artículo 9° del anexo I de la resolución 72 del 17 de mayo de 2016 del ex Ministerio de Energía y Minería y su modificatoria.

ARTÍCULO 12.- Habilitación Comercial. Certificado Fiscal Final. Una vez producida la habilitación comercial del proyecto de conformidad con los Procedimientos para la Programación de la Operación, el Despacho de Cargas y el Cálculo de precios del Mercado Eléctrico Mayorista, establecidos por la resolución 61 del 29 de abril de 1992 de la ex Secretaría de Energía Eléctrica dependiente del Ministerio de Economía y Obras y Servicios Públicos, el beneficiario podrá solicitar el otorgamiento del Certificado Fiscal final, por las inversiones debidamente registradas no consideradas previamente para la emisión de Certificados Fiscales anticipados, o por la totalidad de las inversiones debidamente registradas en caso de no haberse emitido aquéllos. En esa oportunidad, podrá solicitar que el Certificado Fiscal final a emitir sea fraccionado de acuerdo con lo que establezcan en forma conjunta esta autoridad de aplicación y la Administración Federal de Ingresos Públicos.

Ante esta solicitud, constatado el cumplimiento de las obligaciones tributarias y previsionales según lo establecido en el artículo 13 y verificado el componente nacional por parte del organismo designado a esos fines conforme lo previsto en el artículo 14, la Dirección Nacional de Energías Renovables emitirá el Certificado Fiscal final, de acuerdo con lo establecido en el artículo 16.

En caso de verificarse, en la oportunidad prevista en este artículo, que el porcentaje de Componente Nacional Declarado (CND) es mayor al treinta por ciento (30%) –considerando la tolerancia prevista en el artículo 19, cuando corresponda– y que la efectiva integración del Total de Componente Nacional (TCN) acreditado fuere superior al comprometido en el Certificado de Inclusión a los efectos de este beneficio, el monto del cupo asignado al Certificado Fiscal se incrementará hasta alcanzar el equivalente al veinte por ciento (20%) del valor del Total de Componente Nacional (TCN) efectivamente integrado. El monto incrementado de este beneficio se imputará al cupo fiscal vigente en el año en que dicho incremento se produzca, salvo que el beneficiario cuente con cupo fiscal remanente del que le fuera otorgado en su Certificado de Inclusión por los beneficios de devolución anticipada del IVA o de amortización acelerada en el Impuesto a las Ganancias, en cuyo caso se reasignará dicho remanente al beneficio de Certificado Fiscal. Si la reasignación es insuficiente, el faltante se imputará al cupo fiscal establecido en la ley de presupuesto vigente en ese momento. El monto del Certificado Fiscal a emitir será el que corresponda en función de las inversiones debidamente registradas realizadas de acuerdo con lo dispuesto en esta resolución y no podrá exceder el nuevo máximo establecido, teniendo en cuenta los Certificados Fiscales emitidos en forma anticipada, si los hubo.

Si el beneficiario no hubiere requerido el beneficio del Certificado Fiscal en su solicitud de inclusión en el Régimen de Fomento de las Energías Renovables, pero al producirse la habilitación comercial del proyecto acreditara –mediante la verificación realizada por el INTI– la efectiva incorporación del Total de Componente Nacional (TCN) suficiente para obtener el Certificado Fiscal de acuerdo con lo establecido en esta resolución, podrá solicitar el otorgamiento de dicho Certificado Fiscal por el monto que corresponda en esa oportunidad. En este caso, el beneficio otorgado se imputará al cupo fiscal disponible en el año en que se otorgue, salvo que el beneficiario cuente con cupo fiscal remanente, de acuerdo con lo previsto en el párrafo anterior.

Para la emisión del Certificado Fiscal final no se requiere la constitución de garantías.

ARTÍCULO 13.- Libre Deuda. Ante cada solicitud de otorgamiento de un Certificado Fiscal, la Dirección Nacional de Energías Renovables verificará el cumplimiento de las obligaciones tributarias y previsionales vencidas a la fecha de la solicitud, a través del servicio web “Consulta - Proveedores del Estado” disponible en el sitio web de la AFIP (http://www.afip.gob.ar), de acuerdo con lo establecido en la resolución general AFIP 4164 del 1º de diciembre de 2017 (RESOG-2017-4164-APN-AFIP).

Si el beneficiario del Certificado Fiscal tuviere deuda no se emitirá Certificado Fiscal alguno, hasta tanto el beneficiario regularice dicha situación ante la AFIP y comunique fehacientemente a la Dirección Nacional de Energías Renovables dicha regularización.

ARTÍCULO 14.- Verificación. La verificación del Total de Componente Nacional (TCN) incorporado se realizará luego de la fecha de habilitación comercial del proyecto, a través del INTI o de otra entidad habilitada al efecto por esta autoridad de aplicación.

Sin perjuicio de la verificación prevista en el párrafo anterior, la Dirección Nacional de Energías Renovables puede solicitar una verificación técnico contable con carácter previo a la emisión de un Certificado Fiscal anticipado, con el fin de comprobar la veracidad de lo manifestado en la declaración jurada presentada de acuerdo con lo previsto en el artículo 8° y su documentación respaldatoria.

En todos los casos, el costo de la verificación será asumido íntegramente por el beneficiario.

ARTÍCULO 15.- Información Complementaria. La Dirección Nacional de Energías Renovables podrá solicitar al beneficiario toda la documentación e información complementaria que estime pertinente para controlar la realización de las inversiones, la integración del Total de Componente Nacional (TCN) y las importaciones declaradas.

ARTÍCULO 16.- Emisión del Certificado Fiscal. Competencia. Comprobado el cumplimiento de los requisitos previstos en esta resolución, la Dirección Nacional de Energías Renovables emitirá el Certificado Fiscal solicitado, fraccionándolo de acuerdo con lo peticionado por el beneficiario, en los términos que establezcan en forma conjunta esta autoridad de aplicación y la Administración Federal de Ingresos Públicos.

ARTÍCULO 17.- Emisión, utilización y Cesión del Certificado Fiscal. Esta autoridad de aplicación y la AFIP, de manera conjunta, regularán las formas y condiciones de emisión, utilización y cesión del Certificado Fiscal y los efectos derivados de su cancelación cuando hubiere sido utilizado para el pago de impuestos, resguardando los derechos del cesionario si el beneficiario lo hubiere cedido, de acuerdo con lo previsto en el inciso 6 del artículo 9° del anexo I del decreto 531/2016.

ARTÍCULO 18.- Incumplimiento del Componente Nacional. Si la integración del Total de Componente Nacional (TCN) en las instalaciones electromecánicas representare un porcentaje de Componente Nacional Declarado (CND) menor al treinta por ciento (30%), calculado de acuerdo con lo establecido en la resolución conjunta 123/2016 y 313/2016 o en la resolución conjunta 1/2017, según corresponda, y en esta resolución, comprobado luego de la habilitación comercial del proyecto, la Dirección Nacional de Energías Renovables revocará el beneficio por el monto total otorgado, se cancelarán el o los Certificados Fiscales emitidos en forma anticipada no aplicados ni cedidos por el beneficiario y se liberarán las garantías constituidas, sin perjuicio de cualquier otra penalidad que pudiera corresponder por otras obligaciones asumidas por el beneficiario en relación con la integración de componente nacional.

Si el beneficiario hubiere aplicado o cedido algún Certificado Fiscal se aplicará lo establecido en forma conjunta por esta autoridad de aplicación y la Administración Federal de Ingresos Públicos. El certificado cedido no será cancelado.

Si la integración del Total de Componente Nacional (TCN) en las instalaciones electromecánicas representare un porcentaje de Componente Nacional Declarado (CND) igual o mayor al treinta por ciento (30%), pero menor a la consignada en el Certificado de Inclusión, el monto máximo a otorgar en concepto de Certificado Fiscal establecido en el Certificado de Inclusión se ajustará en función del Total de Componente Nacional (TCN) efectivamente acreditado. El monto del Certificado Fiscal a emitir será el que corresponda en función de lo establecido en los artículos 3° o 4°, según corresponda, y 6° de esta resolución y no podrá exceder el nuevo máximo establecido, teniendo en cuenta los Certificados Fiscales emitidos en forma anticipada, si los hubo.

ARTÍCULO 19.- Tolerancia. Proyectos Alcanzados. Al solo efecto de determinar el cumplimiento del porcentaje del Componente Nacional Declarado (CND) para la aplicación de lo establecido en el artículo anterior, se aplicará la tolerancia establecida en el artículo siguiente a los proyectos desarrollados en el marco de:

a) Contratos de Abastecimiento de Energía Eléctrica Renovable adjudicados en las Rondas 1, 1.5, 2 y MiniRen/Ronda 3 del Programa RenovAr;

b) Contratos de Abastecimiento de Energía Eléctrica Renovable celebrados en los términos de la resolución 202-E/2016;

c) la resolución 281/2017, que hayan obtenido prioridad de despacho en los términos del artículo 7° y siguientes del anexo I de la citada resolución, con anterioridad a la publicación en el Boletín Oficial de la República Argentina de la presente resolución;

d) la resolución 281/2017, que no hayan obtenido prioridad de despacho, que con anterioridad a la publicación en el Boletín Oficial de la República Argentina de esta resolución hayan solicitado a esta autoridad de aplicación la emisión del Certificado de Inclusión, comprometiendo un Componente Nacional Declarado (CND) igual o mayor al treinta por ciento (30%).

La aplicación de la tolerancia prevista en este artículo no tendrá efecto alguno sobre el cálculo del monto del Certificado Fiscal a emitir, el que se determinará en función de la integración del Total de Componente Nacional (TCN) acreditada de acuerdo con lo establecido en esta resolución.

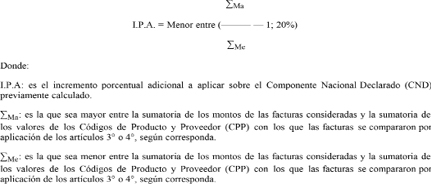

ARTÍCULO 20.- Tolerancia. Cálculo. Para los proyectos comprendidos en el artículo anterior por los que sus titulares se hubieren comprometido a incorporar un porcentaje igual o mayor al treinta por ciento (30%) de Componente Nacional Declarado (CND) consignado en el respectivo Certificado de Inclusión, el porcentaje de Componente Nacional Declarado (CND) efectivamente acreditado de acuerdo con lo establecido en la resolución conjunta 123/2016 y 313/2016 o en la resolución conjunta 1/2017, según corresponda, y en la presente resolución, se incrementará en hasta un veinte por ciento (20%) de su valor, en función del resultado que arroje la siguiente fórmula:

Para los proyectos comprendidos en el artículo anterior por los que sus titulares no se hubieren comprometido a incorporar un porcentaje igual o mayor al treinta por ciento (30%) de Componente Nacional Declarado (CND), el porcentaje de Componente Nacional Declarado (CND) efectivamente acreditado se incrementará en función del resultado que arroje la fórmula indicada en este artículo, pero con un máximo del diez por ciento (10%).

ARTÍCULO 21.- Facultades. Facultar a la Subsecretaría de Energías Renovables y Eficiencia Energética a dictar todas las normas y actos aclaratorios y complementarios de esta resolución que resulten necesarios para su aplicación.

ARTÍCULO 22.- Vigencia. Esta medida entrará en vigencia a partir del día siguiente a su publicación.

ARTÍCULO 23.- Comunicar a la AFIP y al INTI.

ARTÍCULO 24.- Comuníquese, publíquese, dese a la Dirección Nacional del Registro Oficial y archívese. Gustavo Sebastián Lopetegui

e. 16/08/2019 N° 60126/19 v. 16/08/2019

Fecha de publicación 16/08/2019