SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN

Resolución 147/2020

RESOL-2020-147-APN-SSN#MEC

Ciudad de Buenos Aires, 05/06/2020

VISTO el Expediente EX-2019-06017150-APN-GA#SSN, las Leyes Nros. 20.091 y 27.541, el Decreto de Necesidad y Urgencia N° 260 del 12 de marzo de 2020 y su modificatorio N° 287 del 17 de marzo de 2020, el Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de 2014, y sus modificatorias y complementarias), y

CONSIDERANDO:

Que la SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN tiene como misión principal la protección de los intereses y derechos de los asegurables y asegurados, mediante la supervisión y regulación del mercado asegurador.

Que bajo la premisa principal de cumplir con aquélla misión, este Organismo promueve la generación y adopción de estándares internacionales en materia de información financiera y solvencia.

Que la pandemia provocada por el Coronavirus COVID-19, ha generado un escenario incierto, cuyos efectos han impactado en la economía a nivel mundial.

Que en el marco de emergencia, miembros de la Asociación Internacional de Supervisores de Seguros (IAIS) han sugerido la adopción de medidas regulatorias y de supervisión tendiente a proporcionar alivio operativo a las aseguradoras a raíz del brote de COVID 19, procurando la flexibilidad adecuada (conf. Informe Comité Ejecutivo IAIS del 26/3/2020 publicado el 27/3/2020 en iaisweb.org).

Que en el mismo sentido, la Autoridad Europea de Seguros y Pensiones (EIOPA) emitió un comunicado de fecha 17 de marzo del 2020 enunciando una serie de herramientas y directivas dirigidas a mitigar riesgos e impactos para el sector, en pos de garantizar que los asegurados y la estabilidad financiera permanezcan protegidos.

Que en esa línea, se impone reformular la normativa vigente a efectos de aplacar el impacto económico devenido de la pandemia provocada por el Coronavirus COVID-19 en el mercado local, con el fin último de tutelar los intereses de asegurados y asegurables.

Que el régimen de capitales mínimos representa la capacidad de hacer frente a los compromisos derivados de los desvíos que puedan presentarse y sirve de garantía a la continuidad y la estabilidad de las aseguradoras.

Que en ese sentido y en el marco del escenario precedentemente descripto, resulta necesario ampliar los límites de computabilidad de ciertos activos a los fines de las relaciones técnicas.

Que, a su vez, el Artículo 33 de la Ley N° 20.091 obliga a este Organismo a determinar con carácter general y uniforme las reservas técnicas y de siniestros pendientes en la medida que resulten necesarias para atender el cumplimiento de las obligaciones con los asegurados.

Que como consecuencia de la entrada en vigencia de la Resolución RESOL-2019-118-APN-SSN#MHA de fecha 7 de febrero, corresponde re expresar la fórmula de cálculo de la Reserva Técnica de Insuficiencia de Primas tanto para aseguradoras como para reaseguradoras, a efectos de reflejar los valores involucrados a moneda homogénea.

Que en esa misma línea y teniendo en cuenta que la expresión de los estados contables en moneda homogénea implica un cambio en la estructura de resultados de las entidades, resulta oportuno ampliar el porcentaje de asignación de resultados vinculados a la estructura financiera.

Que, por otra parte, a través de la Resolución RESOL-2019-1080-APN-SSN#MHA de fecha 27 de noviembre, se definió la Tasa de Actualización de Pasivos integrando las diferentes variables que deben ser tenidas en cuenta al momento de actualizar las reservas de siniestros.

Que se ha advertido la necesidad de modificar la confección de dicha tasa, otorgando mayor ponderación al factor correspondiente al Índice de Precios al Consumidor, y, consecuentemente, definir la nueva fórmula para arribar a la misma.

Que la Gerencia Técnica y Normativa se expidió en el ámbito de su competencia.

Que la Gerencia de Evaluación tomo intervención en el marco inherente a su órbita competencial.

Que la Gerencia de Asuntos Jurídicos ha dictaminado en orden al particular.

Que la presente se dicta en uso de las facultades previstas en el Artículo 67 de la Ley N° 20.091.

Por ello,

LA SUPERINTENDENTA DE SEGUROS DE LA NACIÓN

RESUELVE:

ARTÍCULO 1°.- Modifíquese el Punto 33.2.1. del Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de 2014, y sus modificatorias y complementarias), por el siguiente:

“33.2.1. Al cierre de cada trimestre, las aseguradoras deben constituir, de corresponder, la “Reserva Técnica por Insuficiencia de primas” que debe calcularse, para cada rama en que opere, excepto en Seguros de Retiro, los Seguros de Vida Individual plurianual o que prevean componente de Ahorro y para las mutuales que operan en la cobertura de Responsabilidad Civil de Transporte Público de Pasajeros, de acuerdo con las siguientes normas:

Todos los valores deberán estar expresados a moneda homogénea.

a) Por cada rama, la diferencia entre los siguientes importes correspondientes a seguros directos, reaseguros activos y/o retrocesiones:

i) Con signo positivo, las primas devengadas netas de reaseguros de los últimos DOCE (12) meses, conforme las cifras que surjan de los respectivos estados contables. Se entiende por primas devengadas netas de reaseguros a la resultante del siguiente procedimiento:

Con signo positivo, las primas emitidas netas de anulaciones de los últimos DOCE (12) meses (por seguros directos y reaseguros activos).

Con signo negativo, las primas cedidas a reaseguros de los últimos DOCE (12) meses.

Con signo positivo, los compromisos técnicos del inicio del periodo netos de reaseguros.

Con signo negativo, los compromisos técnicos del fin del periodo neto de reaseguros.

ii) Con signo positivo, los gastos de gestión a cargo de reaseguradores imputados dentro de la cuenta 5.01.03.03.03.01.00.00.

iii) Con signo positivo los recargos financieros devengados imputados a cada rama en los últimos DOCE (12) meses.

A efectos de determinar el valor devengado de los mencionados recargos se tendrán en cuenta el siguiente algoritmo:

RF_dev = RF(5.02.01.01.03.00.00.00) - Dev_RF(4.02.01.05.05.03.00.00) - IntADev(4.02.01.05.05.02.00.00)

Siendo,

RF_dev: Recargos Financieros Devengados.

RF(5.02.01.01.03.00.00.00): Recargos financieros expuestos bajo la cuenta 5.02.01.01.03.00.00.00 del Plan de Cuentas Único.

Dev_RF(4.02.01.05.05.03.00.00): Devoluciones de Recargos Financieros expuestas bajo la cuenta 4.02.01.05.05.03.00.00 del Plan de Cuentas Único.

IntADev(4.02.01.05.05.02.00.00): Intereses a Devengar por Premios a Cobrar expuestos bajo la cuenta 4.02.01.05.05.02.00.00 del Plan de Cuentas Único.

Sólo podrán considerarse siempre que los mismos se hayan imputado a cada rama dentro de las cuentas del Plan de Cuentas Único respectivas, informadas en los subíndices de la fórmula anterior.

iv) Con signo positivo el “Resultado Financiero Aplicable”.

Se entiende por “Resultado Financiero Aplicable” al importe que surge de tomar el resultado de la estructura financiera correspondiente a cada rama distribuido conforme el método detallado en el punto 33.2.2. neto de los recargos financieros del punto iii) precedente.

Dicho “Resultado Financiero Aplicable” estará limitado hasta el “porcentaje aplicable” de la prima devengada neta de reaseguros de los últimos DOCE (12) meses calculada conforme el punto i) anterior en cada uno de las ramas.

El “porcentaje aplicable” se define como el OCHENTA Y CINCO POR CIENTO (85%) de la rentabilidad obtenida por la entidad, determinada como la relación observada entre los resultados de la estructura financiera de los últimos DOCE (12) meses y el promedio del rubro Inversiones del inicio y final de dicho período.

El “Resultado Financiero Aplicable” nunca podrá ser superior al resultado de la estructura financiera neta de los recargos financieros del punto iii) precedente.

Con relación a la determinación de los Resultados Financieros Aplicables debe utilizarse el Resultado de la Estructura Financiera contemplando el resultado por exposición a las variaciones en el poder adquisitivo de la moneda.

v) En el caso particular de las entidades cooperativas o mutuales, con signo positivo y en forma adicional a los conceptos determinados precedentemente, las cuotas sociales, suscriptas en el período, imputables a cada rama, hasta un máximo del OCHO POR CIENTO (8%) de las primas devengadas netas de reaseguros de los últimos DOCE (12) meses calculada conforme el punto i) anterior.

vi) Con signo negativo, los siniestros devengados netos de reaseguros del período, conforme las cifras que surjan de los respectivos estados contables.

vii) Con signo negativo, los importes de gastos de producción, explotación y gastos de prevención (éstos últimos en el caso de aseguradoras que operan en riesgos del trabajo) de los últimos DOCE (12) meses calculados conforme el método detallado en el punto 33.2.2.

b) Debe calcularse a la fecha de cierre de cada trimestre, el porcentaje que representa la diferencia determinada de acuerdo con la fórmula descripta en el punto a) anterior, respecto del total de las primas devengadas netas de reaseguros de los últimos DOCE (12) meses para cada rama calculada conforme el punto i) anterior.

c) Si la diferencia obtenida conforme el punto a) precedente fuese negativa, deberá constituirse la “Reserva Técnica por Insuficiencia de Primas” por el importe resultante de la multiplicación de los siguientes conceptos:

i) El porcentaje obtenido de acuerdo con el punto b) anterior.

ii) El mayor entre: la reserva de riesgos en curso neta de reaseguros de cada rama al cierre de período o el VEINTE POR CIENTO (20%) de las primas emitidas netas de anulaciones y reaseguros pasivos de los últimos DOCE (12) meses.

En ambos casos se debe contemplar la operatoria de seguros directos y reaseguros activos.

Para el caso particular de la rama Riesgos Agropecuarios y Forestales, sólo deben considerarse la reserva de riesgos en curso. Debe contemplarse la operatoria de seguros directos y reaseguros activos.

En caso de que se hubiera determinado un monto de primas devengadas netas negativas de acuerdo con el procedimiento estipulado por el punto 33.2.1. inciso a) acápite i), dicho valor deberá considerarse como el OCHENTA POR CIENTO (80%) de las primas emitidas netas de anulaciones y reaseguros pasivos del período.

No resulta admisible la compensación de la Reserva Técnica por Insuficiencia de Primas entre distintas ramas.”.

ARTÍCULO 2°.- Modifíquese el Punto 33.5.3.1. del Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de 2014, y sus modificatorias y complementarias), por el siguiente:

“33.5.3.1. Al cierre de cada ejercicio económico, las reaseguradoras deben constituir, de corresponder, la “Reserva Técnica por Insuficiencia de Primas” que debe calcularse, sin discriminar por tipo de contrato, para la agrupación de ramas de “Personas” (incluye Vida, Accidentes Personales, Sepelio, Retiro y Salud) y “Patrimoniales” (restantes coberturas), de acuerdo con las siguientes normas:

Todos los valores deberán estar expresados a moneda homogénea.

a) Debe determinarse, por cada agrupación de rama, la diferencia entre los siguientes importes correspondientes a reaseguros activos y/o retrocesiones:

i) Con signo positivo, las primas devengadas al cierre del ejercicio, netas de retrocesiones, sin considerar las limitaciones establecidas en el punto 33.5.2.;

ii) Con signo positivo, los gastos de gestión a cargo de retrocesionarias, así como los importes correspondientes a utilidades (por renta y realización) de inversiones distribuidos conforme el método detallado en el punto 33.5.3.2;

iii) Con signo negativo, los siniestros devengados al cierre del ejercicio, conforme las cifras que surjan del respectivo estado contable;

iv) Con signo negativo, los importes de gastos de producción y de explotación, así como las pérdidas por realización y gastos de inversiones distribuidas conforme el método detallado en el punto 33.5.3.2.

b) Debe calcularse el porcentaje que representa la diferencia determinada de acuerdo con el método descripto en el punto a) anterior, respecto del total de las primas devengadas por cada ramo a la fecha de cierre del ejercicio conforme el inciso i).

c) Si la diferencia obtenida conforme al punto a) precedente fuese negativa, debe constituirse el compromiso técnico por insuficiencia de primas por el importe resultante del producto de los siguientes conceptos:

i) El porcentaje obtenido de acuerdo con el punto b) anterior;

ii) El pasivo por riesgos en curso, neto de retrocesiones, al cierre del ejercicio, sin considerar la limitación establecida en el punto 33.5.2.

No resulta admisible la compensación de la “Reserva Técnica por Insuficiencia de Primas” entre las agrupaciones de ramas (personas y patrimoniales).”.

ARTÍCULO 3°.- Modifíquese el Punto 33.3.6.6. del Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de 2014, y sus modificatorias y complementarias), por el siguiente:

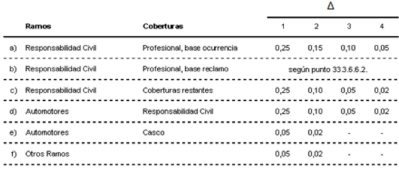

“33.3.6.6. Método para las aseguradoras que no cumplen los requisitos de los puntos 33.3.6.4. y 33.3.6.5.

A fin de constituir y valuar el pasivo por IBNR deben utilizarse los registros de la aseguradora. La información de primas emitidas más recargos debe clasificarse de acuerdo a la Tabla de Ramos y Coberturas del punto 33.3.6.3.

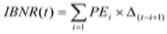

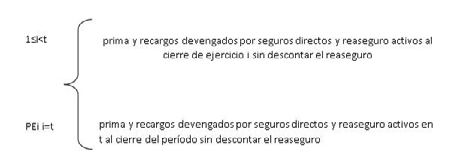

33.3.6.6.1. Al cierre de ejercicio o período, las entidades que operan en los ramos y coberturas del punto 33.3.6.3. que no reúnan los requisitos de los puntos 33.3.6.4. y 33.3.6.5. deben constituir un pasivo por IBNR, calculado del modo que se describe a continuación:

Donde:

t: ejercicios transcurridos desde el inicio de operaciones incluyendo el ejercicio t en curso.

NOTA: A fin de calcular las primas y recargos devengados por seguros directos y reaseguros activos en t al cierre del período sin descontar el reaseguro, se deberán tomar los valores a moneda homogénea.

Para los cierres intermedios corresponde interpretar que, mientras transcurren los primeros CUATRO (4) trimestres desde el inicio de la operatoria, debe aplicarse el Δ1 a las primas de seguros directos y reaseguro activo sin descontar el reaseguro. Luego de los CUATRO (4) trimestres indicados anteriormente, el método debe resultar en la aplicación de la mayor alícuota a los CUATRO (4) trimestres inmediatos anteriores a la fecha de valuación, y se aplica a los restantes trimestres las alícuotas descendentes.

Los Δ se corresponden a períodos de CUATRO (4) trimestres, pudiendo el Δ más antiguo aplicarse a una cantidad de trimestres menor.

Las aseguradoras que efectúan operaciones de reaseguro activo por hasta el DIEZ POR CIENTO (10%) del total de las primas de seguros directos, calculado al cierre de cada ejercicio económico y que valúe el pasivo de IBNR de su operatoria de seguros directos de acuerdo a lo normado en los puntos 33.3.6.4. y 33.3.6.5. deben constituir y valuar el pasivo por IBNR correspondiente al reaseguro activo de acuerdo a lo establecido en el presente apartado.

ARTÍCULO 4°.- Modifíquese el Punto 33.5.5.1. del Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de 2014, y sus modificatorias y complementarias), por el siguiente:

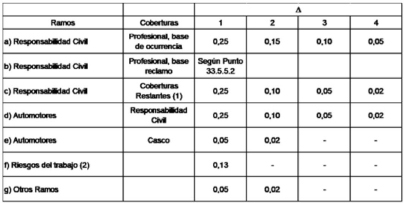

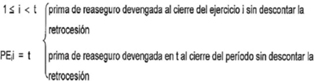

“33.5.5.1. A fin de constituir y valuar el pasivo por IBNR deben utilizarse los registros de la reaseguradora. La información de primas emitidas más recargos debe clasificarse de acuerdo a la siguiente Tabla de Ramos y Coberturas:

(1) Incluye Responsabilidad Civil Riesgos del Trabajo.

(2) Incluye a la reserva de IBNER.

Donde:

t: ejercicios transcurridos desde inicio de operaciones incluyendo el ejercicio t en curso

NOTA: A fin de calcular las primas de reaseguro devengadas en t al cierre del período sin descontar el reaseguro, se deberán tomar los valores a moneda homogénea.

Para los cierres intermedios corresponde interpretar que, mientras transcurren los primeros CUATRO (4) trimestres desde el inicio de la operatoria, se aplicará el Δ1 a las primas de reaseguro devengadas, sin descontar retrocesiones.

Luego de los CUATRO (4) trimestres indicados anteriormente, el método debe resultar en la aplicación de la mayor alícuota a los CUATRO (4) trimestres inmediatos anteriores a la fecha de valuación, y se aplica a los restantes trimestres las alícuotas descendentes.

Los Δ se corresponden a períodos de CUATRO (4) trimestres, pudiendo el Δ más antiguo aplicarse a una cantidad de trimestres menor.".

ARTÍCULO 5°.- Modifíquese el Punto 33.4.1.4. del Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de 2014, y sus modificatorias y complementarias), por el siguiente:

"33.4.1.4. Reserva de Siniestros Ocurridos y no Reportados (I.B.N.R.)

Se debe constituir este pasivo por aquellos siniestros que a la fecha de cálculo, han ocurrido pero aún no han sido reportados a la aseguradora. Debe constituirse por un monto equivalente al CATORCE POR CIENTO (14%) de las primas emitidas en los últimos CUATRO (4) trimestres. A tales fines deberán tomarse las primas a moneda homogenea.".

ARTÍCULO 6°.- Sustitúyase el Anexo IF-2019-104928005-APN-GTYN#SSN del Artículo 7° de la Resolución RESOL-2019-1080-APN-SSN#MHA de fecha 27 de noviembre, por el que obra como Anexo IF-2020-36087598-APN-GTYN#SSN de la presente Resolución.

ARTÍCULO 7°.- Disposición Transitoria.

Incorpórese con carácter transitorio al Punto 30.1. del Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de 2014, y sus modificatorias y complementarias), lo siguiente:

"Establecer para la determinación del Capital a Acreditar por Ramas en los términos del punto 30.1.1.1. del Reglamento General de la Actividad Aseguradora, y con carácter transitorio hasta los estados contables cerrados el 30/06/2021 inclusive, la aplicación de los montos vigentes al cierre de los estados contables cerrados el 31/03/2020 y que fueran publicados por esta Superintendencia de Seguros de la Nación mediante IF-2020-26297350-APN-GE#SSN y anexo IF-2020-26285194-APN-GE#SSN de fecha 16/04/2020.

Establecer para la determinación del Monto en Función a las Primas y Recargos en los términos del punto 30.1.1.2. del Reglamento General de la Actividad Aseguradora, y con carácter transitorio hasta los estados contables cerrados el 30/06/2021 inclusive que, tanto las primas por seguros directos, reaseguros activos, retrocesiones y adicionales administrativos; los siniestros y gastos de liquidación pagados netos de recuperos, salvatajes y reaseguros pasivos; y el importe bruto de dichos siniestros, netos de recuperos de siniestros y salvatajes deberán ser considerados a valor histórico, sin reflejar los cambios en el poder adquisitivo de la moneda.

Establecer para la determinación del Monto en Función de los Siniestros en los términos del punto 30.1.1.3. del Reglamento General de la Actividad Aseguradora, y con carácter transitorio hasta los estados contables cerrados el 30/06/2021 inclusive que, tanto los siniestros pagados (sin deducir el reaseguro pasivo) por seguros directos, reaseguros activos y retrocesiones; los siniestros pendientes por seguros directos, reaseguros activos y retrocesiones (sin deducir el reaseguro pasivo); como el pasivo de reclamaciones judiciales deberán ser considerados a valor histórico, sin reflejar los cambios en el poder adquisitivo de la moneda.

Establecer para la determinación del Monto en Función a las Primas y Recargos en los términos del punto 30.1.2.2. del Reglamento General de la Actividad Aseguradora, y con carácter transitorio hasta los estados contables cerrados el 30/06/2021 inclusive que, las primas netas retenidas por reaseguros activos, retrocesiones y adicionales administrativos, deberán ser considerados a valor histórico, sin reflejar los cambios en el poder adquisitivo de la moneda.

Establecer para las aseguradoras que efectúen operaciones de reaseguro activo en los términos del punto 30.1.4. del Reglamento General de la Actividad Aseguradora, y con carácter transitorio hasta el 30/06/2021 que, las primas emitidas por seguros directos netas de anulaciones deberán ser consideradas a valor histórico, sin reflejar los cambios en el poder adquisitivo de la moneda.".

ARTÍCULO 8°.- Disposición Transitoria.

Sustitúyase con carácter transitorio los incisos h), i), m), n) y u) del Punto 30.2.1. del Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de 2014, y sus modificatorias y complementarias), y hasta los estados contables cerrados el 30 de junio de 2021 inclusive, por los siguientes:

"h) Los inmuebles de uso propio o edificados en lote propio, que excedan el TREINTA POR CIENTO (30%) de los rubros "Deudas con Asegurados", "Deudas con Reaseguradores", y "Compromisos Técnicos", deducidas las disponibilidades líquidas constituidas en el país y los depósitos de reservas en garantía retenidos por los reaseguradores, o que superen dicho límite calculado sobre el capital a acreditar, lo que fuera menor.

i) Para el caso de las reaseguradoras, los inmuebles de uso propio o edificados en lote propio, que excedan el TREINTA POR CIENTO (30%) de los rubros "Deudas con Aseguradoras", "Deudas con Retrocesionarios", y "Compromisos Técnicos", deducidas las disponibilidades líquidas y la reserva de estabilización, o que superen dicho límite calculado sobre el capital a acreditar, lo que fuera menor.

m) La consideración del rubro "Créditos" (excepto los correspondientes a Premios a Cobrar del ramo Vida, hasta la concurrencia de sus respectivas Reservas Matemáticas) se limita hasta un importe que no supere el CIEN POR CIENTO (100%) de los restantes rubros que integren el Activo Computable.

Para este cálculo: 1) a los Premios a Cobrar se les debe detraer, previamente, el importe registrado en el Pasivo en concepto de "Riesgos en Curso"; sin deducir la participación a cargo de reaseguradores. 2) No se considerará tener el importe que pudiera surgir por aplicación del inciso u).

Cuando se determine un excedente del rubro Créditos por aplicación de los párrafos anteriores, se debe afectar tal exceso en primer término a subrubro "Premios a Cobrar".

Por la porción excluida de "Premios a Cobrar" se admite la deducción proporcional de importes registrados en el Pasivo por Comisiones por Primas a Cobrar" e "Impuestos y Contribuciones a Devengar sobre Premios a Cobrar". No se admiten deducciones adicionales a las precedentemente indicadas.

n) Los bienes inmuebles destinados a renta, a los fines de ser considerados para la determinación del capital computable, deben estar locados por plazos no superiores a TRES (3) años tanto para los que tengan como destino vivienda como para locaciones comerciales, conforme los precios de mercado. La documentación de respaldo (contrato de alquiler) deberá ser ingresada en el aplicativo SINENSUP. En caso de que exista un atraso mayor de CIENTO OCHENTA (180) días en la percepción del canon locativo, o no se cumpla con la presentación de documentación de respaldo, o con las condiciones establecidas en el presente reglamento, se deberá proceder a excluir el/los inmueble/s a los fines del cálculo del capital computable.

Para el caso de inmuebles destinados a renta que temporariamente no se encuentren alquilados, podrán ser considerados para la determinación del capital computable hasta un plazo máximo de UN (1) año desde la fecha de finalización del último contrato de alquiler o de su incorporación al patrimonio.

Los bienes inmuebles destinados a venta, podrán ser considerados para la determinación del capital computable hasta el plazo máximo de UN (1) año contado desde la fecha de escritura de compra e inscripción bajo su titularidad en el registro correspondiente.

En el caso de un inmueble que estando categorizado como venta, se decidiese alquilarlo, al vencimiento o rescisión del contrato de alquiler podrá nuevamente categorizarse como destinado a venta cumpliendo los requisitos antes mencionados.

u) Se limita el cómputo de los valores a cobrar hasta el OCHENTA POR CIENTO (80%) del importe registrado en el Pasivo en concepto de "Riesgos en Curso"; sin deducir la participación a cargo de reaseguradores.".

ARTÍCULO 9°.- Disposición Transitoria.

Sustitúyase con carácter transitorio los Puntos 35.10.1. y 35.10.3. del Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de 2014, y sus modificatorias y complementarias), y hasta los estados contables cerrados el 30 de junio de 2021 inclusive, por los siguientes:

"35.10.1. Para el cálculo de cobertura, las entidades pueden computar hasta el SETENTA Y CINCO POR CIENTO (75%) del monto activado por premios a cobrar de cada ramo eventual, neto de intereses a devengar y previsiones por incobrabilidad. La cifra resultante no puede exceder el OCHENTA POR CIENTO (80%) del riesgo en curso (neto de reaseguro) del ramo respectivo.

35.10.3. Las entidades que operen en Riesgos del Trabajo pueden computar para el cálculo de la cobertura, el monto activado por premios a cobrar hasta un máximo de CINCUENTA POR CIENTO (50%) del capital mínimo a acreditar para el ramo Riesgos del Trabajo.".

ARTÍCULO 10.- Disposición Transitoria.

Sustitúyase con carácter transitorio el inciso b) del Punto 39.11.2. del Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de 2014, y sus modificatorias y complementarias), y hasta los estados contables cerrados el 30 de junio 2021 inclusive, por el siguiente:

"b) La base de cálculo de la previsión debe ser la determinada en el inciso a). La misma debe constituirse por el CIENTO POR CIENTO (100%) de los premios impagos al cierre de ejercicio o período, cuya antigüedad supere los CIENTO OCHENTA (180) días.".

ARTÍCULO 11.- Disposición Transitoria.

Establécese que las aseguradoras que operan con la cobertura de Riesgos del Trabajo podrán computar hasta un máximo del DIEZ PORCIENTO (10%) la Reserva por Resultado Negativo a los fines de calcular el Capital Computable hasta el estado contable cerrado al 30 de junio de 2021. Deberá ser expuesto bajo el rubro "Otros" del Estado de Capitales Mínimos e indicarlo en las Notas a los Estados Contables.

En caso de hacer uso de lo dispuesto en el presente artículo no podrán distribuirse utilidades hasta que finalice el 30 de junio de 2021.

ARTÍCULO 12.- Ratifíquese la vigencia del cálculo previsto en el Punto 33.3.6.2. del Reglamento General de la Activdad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de 2014, y sus modificatorias y complementarias).

ARTÍCULO 13.- Las disposiciones contenidas en la presente Resolución serán de aplicación a partir de los Estados Contables cerrados el 30 de junio de 2020.

ARTÍCULO 14.- Regístrese, comuníquese, publíquese, y dese a la DIRECCION NACIONAL DEL REGISTRO OFICIAL. Mirta Adriana Guida

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 08/06/2020 N° 22486/20 v. 08/06/2020

Fecha de publicación 08/06/2020