BANCO CENTRAL DE LA REPÚBLICA ARGENTINA

Comunicación “A” 7054/2020

25/06/2020

A LAS ENTIDADES FINANCIERAS,

A LOS OPERADORES DE CAMBIO,

A LAS EMPRESAS NO FINANCIERAS EMISORAS DE TARJETAS DE CRÉDITO,

A LAS CÁMARAS ELECTRÓNICAS DE COMPENSACIÓN,

A LAS EMPRESAS ADMINISTRADORAS DE REDES DE CAJEROS AUTOMÁTICOS,

A LOS OTROS PROVEEDORES NO FINANCIEROS DE CRÉDITO,

A LAS EMPRESAS NO FINANCIERAS EMISORAS DE TARJETAS DE COMPRA,

A LAS TRANSPORTADORAS DE VALORES,

A LAS INFRAESTRUCTURAS DEL MERCADO FINANCIERO:

Ref.: Circular REMON 1 - 1022 SERVI 1 - 68 SINAP 1 - 106 RUNOR 1 - 1579 OPASI 2 - 607 OPRAC 1 - 1043 CAMEX 1 - 853 LISOL 1 - 896 Efectivo mínimo. Operaciones al contado a liquidar y a término, pases, cauciones, otros derivados y con fondos comunes de inversión.

Servicios financieros en el marco de la emergencia sanitaria dispuesta por el Decreto Nº 260/2020 coronavirus (Covid-19). Adecuaciones.

Nos dirigimos a Uds. para comunicarles que esta Institución adoptó la resolución que, en su parte pertinente, establece:

“1. Sustituir, con vigencia a partir del 1.7.2020, el punto 1.5.5. de las normas sobre “Efectivo mínimo” por lo siguiente:

“1.5.5. Especial en el marco de la emergencia sanitaria dispuesta por el Decreto N° 260/2020.

La exigencia se reducirá por un importe equivalente al 40 % de la suma de las financiaciones en pesos acordadas a una tasa de interés nominal anual de hasta el 24 % a los siguientes destinos:

1.5.5.1. MiPyMEs –conforme a la definición contenida en las normas sobre “Determinación de la condición de micro, pequeña o mediana empresa”–, debiendo destinarse al menos el 50 % del monto de esas financiaciones a líneas de capital de trabajo, como por ejemplo pagos de sueldos y cobertura de cheques diferidos;

1.5.5.2. prestadores de servicios de salud humana, habilitados por el organismo competente de la correspondiente jurisdicción, no comprendidos precedentemente, en la medida en que presten servicios de internación en el marco de la Emergencia Sanitaria dispuesta por el Decreto N° 260/2020 y sea destinado a la compra de insumos y equipamiento médico;

1.5.5.3. clientes no MiPyME, en la medida en que los fondos se destinen a la adquisición de maquinarias y equipos producidas por MiPyMEs locales.

Las entidades financieras deberán otorgar obligatoriamente asistencia crediticia a las MiPyME que cuenten con Certificado MiPyME vigente, cuando tales empresas se encuentren comprendidas en el listado a que refiere el punto 2.1.3. de las normas sobre “Servicios financieros en el marco de la emergencia sanitaria dispuesta por el Decreto N° 260/2020 Coronavirus (COVID-19)”, confeccionado por el BCRA y la Secretaría de la Pequeña y Mediana Empresa y los Emprendedores, dependiente del Ministerio de Desarrollo Productivo de la Nación, y cumplan con los requisitos establecidos para la obtención de la garantía del Fondo de Garantías Argentino (FOGAR).

Se considerará el saldo promedio mensual de las financiaciones alcanzadas del período anterior al de cómputo de la exigencia que cumplan las condiciones señaladas.

Podrán incluirse en esa suma las financiaciones otorgadas a otras entidades financieras y a proveedores no financieros de crédito –inscriptos en los correspondientes registros habilitados por la SEFyC–, siempre que: i) dentro de los 3 días hábiles desde la fecha en que reciban la asistencia esas entidades destinen los fondos a otorgar financiaciones a las MiPyME en las condiciones de este punto y ii) cuenten con un informe especial de auditor externo –inscripto en el “Registro de auditores” de la SEFyC–, que se ajuste a lo previsto en el punto 1.5.4. de las normas sobre “Efectivo mínimo”.

Esta deducción no podrá superar el 4 % de los conceptos en pesos sujetos a exigencia en promedio, del mes anterior al de cómputo, ampliándose hasta el 6 % de tratarse de las siguientes financiaciones acordadas a partir del 1.7.2020:

- clientes que recibieron las asistencias previstas en el punto 1.5.5.1., hasta el importe total equivalente a la masa salarial mensual (sin aguinaldo) a pagar por el solicitante; y

- clientes que no hayan recibido esta asistencia especial, conforme los destinos admitidos en este punto.”

2. Sustituir, con vigencia a partir del 1.7.2020, la Sección 8. de las normas sobre “Operaciones al contado a liquidar y a término, pases, cauciones, otros derivados y con fondos comunes de inversión” por lo siguiente:

“Sección 8. Posición neta en LELIQ.

La posición neta que las entidades financieras registren en Letras de Liquidez del BCRA (LELIQ), sin computar las admitidas para la integración de la exigencia de efectivo mínimo en pesos conforme a lo previsto en el punto 1.3.16. de las normas sobre “Efectivo mínimo” –posición neta excedente de LELIQ–, estará sujeta a lo establecido en esta sección.

8.1. Límites.

8.1.1. A partir del 17.4.2020 y hasta el 30.4.2020, no podrá superar el 90 % de la tenencia excedente registrada al 19.3.2020.

A los efectos de adecuarse, deberán disminuir su posición neta excedente a medida que cobren las LELIQ.

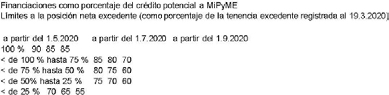

8.1.2. No podrá superar –en promedio mensual de saldos diarios– la que surja de la siguiente tabla, acorde a las financiaciones computadas del período anterior:

A los efectos de este esquema, “crédito potencial a MiPyME” se calculará conforme a lo siguiente:

8.1.2.1. Período del 1.7.2020 al 31.8.2020. Será la suma de:

- 10 % de las tenencias de LELIQ que excedan a las admitidas para la integración de la exigencia de efectivo mínimo en pesos, prevista en el punto 1.3.16. de las normas sobre “Efectivo mínimo”, registradas al 19.3.2020; y

- el monto de la disminución de la exigencia en promedio en pesos de efectivo mínimo prevista en el punto 1.5.5. de las normas sobre

“Efectivo mínimo” o el 4 % de los conceptos sujetos a exigencia, lo que sea menor.

8.1.2.2. Desde el 1.9.2020. Será la suma de:

-15 % de las tenencias de LELIQ que excedan a las admitidas para la integración de la exigencia de efectivo mínimo en pesos, prevista en el punto 1.3.16. de las normas sobre “Efectivo mínimo”, registradas al 19.3.2020; y

- el monto de la disminución de la exigencia en promedio en pesos de efectivo mínimo prevista en el punto 1.5.5. de las normas sobre “Efectivo mínimo” o el 6 % de los conceptos sujetos a exigencia, lo que sea menor.

El monto de financiaciones a considerar será el incremento registrado entre el saldo promedio mensual del período anterior y el saldo al 19.3.2020 de las financiaciones previstas en el primer párrafo del punto 1.5.5. de las normas sobre “Efectivo mínimo”. Cuando se hayan destinado a las MiPyME para el pago de sueldos –en los términos previstos en ese punto y la entidad financiera sea agente de pago de esos haberes– se computarán al 130 % a los efectos de este punto, para lo cual la MiPyME deberá presentar una declaración jurada sobre el destino de los fondos.

8.2. Ampliación.

A partir del 1.6.2020, la posición neta excedente se ampliará, para las entidades financieras que capten a partir de esa fecha imposiciones a la tasa pasiva mínima establecida en el punto 1.11.1.1. de las normas sobre “Depósitos e inversiones a plazo” –tasa nominal anual del 79 % del promedio simple de las tasas de las licitaciones LELIQ–, en el importe equivalente al 18 % de los depósitos e inversiones a plazo en pesos constituidos por el sector privado no financiero y por los gobiernos Nacional, provinciales, de la Ciudad Autónoma de Buenos Aires y/o municipales –en los casos de las colocaciones oficiales, sólo a las que se haya abonado una tasa no inferior a la tasa pasiva mínima del citado punto 1.11.1.1.–, medido en promedio mensual de saldos diarios del mes anterior.

8.3. Disminución.

A partir del 11.5.2020 y hasta el 30.6.2020, las entidades financieras deberán reducir la posición neta excedente en un 1 % adicional a la tenencia excedente registrada al 19.3.2020.

A los efectos de adecuarse, deberán disminuir su posición neta excedente a medida que cobren las LELIQ.

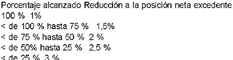

A partir del 1.7.2020, esa posición neta excedente se reducirá conforme al siguiente esquema:

donde “Porcentaje alcanzado” se define como el monto de financiaciones a considerar en porcentaje de la suma de la reducción en la posición en LELIQ establecida en el primer párrafo y la disminución de la exigencia en promedio en pesos prevista en el punto 1.5.7. de las normas sobre “Efectivo mínimo”.

El monto de financiaciones a considerar será el promedio mensual de saldos diarios de las financiaciones comprendidas del período anterior.

Para el mes de julio de 2020 corresponderá utilizar el promedio de saldos diarios registrado entre el 11.5.2020 y el 30.6.2020.

8.4. Incumplimientos.

Los excesos que se registren a los límites previstos en esta sección estarán sujetos a un cargo, que se computará conforme a lo previsto en el punto 3.1. de las normas sobre “Efectivo mínimo”, sin perjuicio de la aplicación del artículo 41 de la Ley de Entidades Financieras.”

Por otra parte, les hacemos llegar las hojas que, en reemplazo de las oportunamente provistas, corresponde incorporar en las normas de la referencia. En tal sentido, se recuerda que en la página de esta Institución www.bcra.gob.ar, accediendo a “Sistema Financiero – MARCO LEGAL Y NORMATIVO - Ordenamientos y resúmenes - Textos ordenados de normativa general”, se encontrarán las modificaciones realizadas con textos resaltados en caracteres especiales (tachado y negrita).

Saludamos a Uds. atentamente.

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA

Darío C. Stefanelli, Gerente Principal de Emisión y Aplicaciones Normativas - María D. Bossio, Subgerente General de Regulación Financiera a/c.

CON COPIA A LAS EMPRESAS DE COBRANZAS EXTRABANCARIAS

ANEXO

El/Los Anexo/s no se publican: La documentación no publicada puede ser consultada en la Biblioteca Prebisch del Banco Central de la República Argentina (Reconquista 250 - Ciudad Autónoma de Buenos Aires) o en el sitio www.bcra.gob.ar (Solapa “Sistema Financiero” – MARCO LEGAL Y NORMATIVO”).

e. 30/06/2020 N° 25756/20 v. 30/06/2020

Fecha de publicación 30/06/2020