BANCO CENTRAL DE LA REPÚBLICA ARGENTINA

Comunicación “A” 7254/2021

31/03/2021

A LAS ENTIDADES FINANCIERAS:

Ref.: REMON 1-1040. Efectivo mínimo. Adecuaciones.

Nos dirigimos a Uds. para comunicarles que esta Institución adoptó la resolución que, en su parte pertinente, dispone:

“1. Establecer, con vigencia a partir del 1.4.21, una disminución de la exigencia de efectivo mínimo en promedio en pesos, para las entidades financieras que tengan implementadas la apertura remota y presencial de la “Cuenta gratuita universal (CGU)” prevista en el punto 3.11. de las normas sobre “Depósitos de ahorro, cuenta sueldo y especiales”, de acuerdo con lo siguiente:

1.1. En función de las financiaciones otorgadas a partir del 1.4.21 a personas humanas y MiPyME no informadas por entidades financieras en la “Central de deudores del sistema financiero”.

La exigencia se reducirá en un importe equivalente a la suma de las financiaciones en pesos a personas humanas y MiPyME –conforme a la definición contenida en las normas sobre “Determinación de la condición de micro, pequeña o mediana empresa”– que no hayan sido informadas por entidades financieras en la “Central de deudores del sistema financiero” (CENDEU) en diciembre de 2020, siempre que hayan sido acordadas a una tasa de interés nominal anual que no supere, en ese momento, la tasa máxima establecida en el primer párrafo del punto 2.1.1. de las normas sobre “Tasas de interés en las operaciones de crédito” –cuando se trate de entidades de los grupos A, B y sucursales o subsidiarias de G-SIB no comprendidas en esos grupos, e independientemente del monto de la financiación– o la vigente según el punto 2.1.2. de esas normas para el resto de entidades financieras.

Se considerará el saldo promedio mensual de las financiaciones alcanzadas del período anterior al de integración de la exigencia.

1.2. En función de la tasa de crecimiento en el uso de medios electrónicos a través de cuentas a la vista cuyos titulares sean personas humanas.

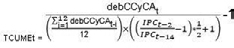

Cuando la tasa de crecimiento en el uso de medios electrónicos (TCUME) a través de cuentas a la vista de la entidad financiera, durante el mes anterior al de integración, supere alguno de los umbrales exhibidos en la siguiente tabla, la exigencia de ese mes se reducirá en el porcentaje que corresponda:

Umbral de la TCUME 3 % 4 % 5 %

Reducción de la exigencia 0,25 % 0,5 % 0,75 %

Donde:

t: mes de cómputo de la exigencia.

debCCyCAt: débitos –excepto extracciones de efectivo por ventanilla, cajeros automáticos y dispositivos en punto de venta (POS)– efectuados en el mes de cómputo de la exigencia en toda cuenta a la vista en pesos prevista en las normas sobre “Depósitos de ahorro, cuenta sueldo y especiales” cuyos titulares sean personas humanas.

TCUMEt: tasa de crecimiento en el uso de medios electrónicos a través de cuentas a la vista en pesos cuyos titulares sean personas humanas, calculado para el mes de cómputo de la exigencia, respecto del promedio de los débitos –excepto extracciones de efectivo por ventanilla, cajeros automáticos y dispositivos en punto de venta (POS)– en los últimos 12 meses anteriores al de cómputo de la exigencia –o en los meses desde el inicio de esta modalidad, si el plazo fuera menor– multiplicado por la inflación promedio de los últimos 12 meses, medida por el índice de precios al consumidor (IPC) que elabora el INDEC.

1.3. En función de la evolución de los ECHEQ y FCE MiPyME.

La exigencia se reducirá en un importe equivalente a la diferencia entre el monto total de cheques librados por medios electrónicos (ECHEQ) por los titulares de cuentas corrientes de la entidad y facturas de crédito electrónicas (FCE) MiPyME adquiridas por la entidad en el mes de cómputo de la exigencia, y el promedio mensual de los 12 meses previos de ambos conceptos –o de los meses desde el inicio de esta modalidad, si el plazo fuera menor– multiplicado por la inflación promedio de los últimos 12 meses medida por el índice de precios al consumidor (IPC) que elabora el INDEC y ajustado por la participación de la entidad en la operatoria de ECHEQ y crédito a personas jurídicas, conforme a la siguiente expresión:

Donde:

t: mes de cómputo de la exigencia.

a: participación de los ECHEQ librados desde la entidad financiera respecto del promedio de ECHEQ librados en el sistema financiero –presentados al cobro o no–, tomando en ambos casos su importe en el mes de cómputo de la exigencia.

b: participación de los préstamos a personas jurídicas otorgados por la entidad respecto del promedio del sistema financiero, tomando en ambos casos el promedio mensual de saldos diarios de esas financiaciones en el mes de cómputo de la exigencia.

Esta deducción no podrá superar el 0,75 % de los conceptos en pesos sujetos a exigencia, en promedio, del mes anterior al de integración.

1.4. En función de la operatividad de sus cajeros automáticos.

Cuando la operatividad de los cajeros automáticos (ATMop) de la entidad financiera, durante el mes anterior al de integración, supere alguno de los umbrales exhibidos en la siguiente tabla, la exigencia de ese mes se reducirá en el porcentaje que corresponda:

Umbral de operatividad 99,5 % 99,8 %

Reducción en la exigencia 0,25 % 0,5 %

La operatividad de los ATM se determinará según la siguiente expresión:

Donde:

ATMop: porcentaje de ATM de la entidad operativos en el mes de cómputo de la exigencia.

FO: número de fallas operativas superiores a 24 horas registradas en el mes y originadas en la falta de insumos de papel (tira de auditoría y/o tira de recibos del cliente) y/o de dinero en efectivo.

ATM: cantidad de cajeros automáticos disponibles con que cuenta la entidad financiera.

Esta deducción no podrá superar el 3 % de los conceptos en pesos sujetos a exigencia, en promedio, del mes anterior al de integración.

2. Sustituir, con vigencia a partir del 1.4.21, la tabla del punto 1.5.3. de las normas sobre “Efectivo mínimo” por la siguiente:

“

Ponderadores aplicables en función de las categorías en las que se ubican los cajeros automáticos

i Psi Pni

1 (categoría I) 0,95 1,65

2 (categoría II) 1,2 2

3 (categoría III) 4,25 7,05

4 (categorías IV, V y VI) 7,50 14,80”

”

Posteriormente les haremos llegar las hojas que, en reemplazo de las oportunamente provistas, corresponderá incorporar en las normas de la referencia.

Saludamos a Uds. atentamente.

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA

Darío C. Stefanelli, Gerente Principal de Emisión y Aplicaciones Normativas - María D. Bossio, Subgerenta General de Regulación Financiera.

e. 08/04/2021 N° 21320/21 v. 08/04/2021

Fecha de publicación 08/04/2021