COMISIÓN NACIONAL DE VALORES

Resolución General 1051/2025

RESGC-2025-1051-APN-DIR#CNV - Normas (N.T. 2013 y mod.). Modificación.

Ciudad de Buenos Aires, 15/01/2025

VISTO el Expediente N° EX-2024-126764266- -APN-GFF#CNV, caratulado: “PROYECTO DE RESOLUCIÓN GENERAL S/RÉGIMEN DE OFERTA PÚBLICA DE FF CON AUTORIZACIÓN AUTOMÁTICA”, lo dictaminado por la Subgerencia de Fideicomisos Financieros de Inversión, la Subgerencia de Fideicomisos Financieros de Consumo, la Gerencia de Fideicomisos Financieros, la Subgerencia de Normativa y la Gerencia de Asuntos Legales; y

CONSIDERANDO:

Que la Ley de Mercado de Capitales N° 26.831 (B.O. 28-12-12 y sus modificatorias) tiene por objeto, entre otros, el desarrollo del mercado de capitales y la regulación de los sujetos y valores negociables comprendidos en su ámbito.

Que mediante el dictado de la Ley de Financiamiento Productivo N° 27.440 (B.O. 11-5-18) se propició la modernización y adaptación de la normativa a las necesidades actuales del mercado, como consecuencia de los cambios experimentados y su evolución en los últimos años.

Que el artículo 19, inciso h), de la Ley Nº 26.831 otorga a la COMISIÓN NACIONAL DE VALORES (CNV) atribuciones para dictar las reglamentaciones que se deberán cumplir para la autorización de los valores negociables, instrumentos y operaciones del mercado de capitales, hasta su baja del registro, contando con facultades para establecer las disposiciones que fueren necesarias para complementar las que surgen de las diferentes leyes y decretos aplicables a éstos, así como resolver casos no previstos e interpretar las normas allí incluidas dentro del contexto económico imperante, para el desarrollo del mercado de capitales.

Que la presente norma tiene por objeto regular el régimen de oferta pública automática de los fideicomisos financieros, estableciendo los requisitos, condiciones y procedimientos para la emisión de valores fiduciarios, con el fin de facilitar nuevas opciones de acceso al mercado de capitales para quienes cumplan con las exigencias mencionadas.

Que existen antecedentes normativos en el mercado de capitales que admiten la diferenciación de regímenes de oferta pública, incluyendo la posibilidad de la CNV de eximir su contralor previo y otorgar autorización automática de oferta pública en determinados supuestos.

Que, así las cosas, la regulación del régimen de oferta pública automática de los fideicomisos financieros reconoce como antecedente el reciente dictado de la Resolución General N° 1.047 (B.O. 9-1-25), en virtud de la cual se procedió a establecer un régimen de oferta pública con autorización automática aplicable a las emisiones de obligaciones negociables.

Que se entiende a la oferta pública automática como un proceso mediante el cual un emisor de valores negociables puede ofrecer públicamente títulos sin necesidad de someterse al proceso de revisión de la documentación, previo o posterior, a los efectos de la autorización de oferta pública (sin perjuicio de las facultades de fiscalización de la CNV), siempre y cuando cumpla con los criterios establecidos por la normativa.

Que, entonces, la oferta pública automática encuentra su fundamento al presentarse como una respuesta a la necesidad de simplificar y agilizar los procesos de oferta pública de valores negociables en el mercado de capitales, manteniendo estándares de transparencia y protección al inversor, teniendo presente que las oportunidades de financiamiento pueden surgir y cambiar rápidamente.

Que el régimen de oferta pública automática fomenta la competitividad entre los emisores al reducir las barreras de entrada al mercado de capitales, de modo tal que los fiduciantes pueden acceder -a través de la constitución de fideicomisos financieros- a financiamiento en menor tiempo, de modo de favorecer el desarrollo económico, la innovación y la creación de empleo.

Que, sin perjuicio de lo anteriormente expuesto y de así pretenderlo, la sociedad podrá solicitar la autorización de oferta pública de los fideicomisos financieros en los términos del artículo 12 del Capítulo IV del Título V de las Normas CNV, aún en aquellos casos que se reúnan los presupuestos para la autorización de oferta pública automática.

Que, si bien el presente se trata de un régimen especial de autorización automática de oferta pública, la emisión bajo el mismo no exime a las sociedades intervinientes de cumplir con las exigencias relativas a la oferta pública contenidas en el Capítulo IV del Título V de las NORMAS (N.T. 2013 y mod.) y concordantes, salvo aquellas excepciones expresamente previstas.

Que, entonces, a los fines de normar el mencionado régimen, se incorporan al Capítulo IV del Título V de las NORMAS (N.T. 2013 y mod.): la Sección XXIV , la cual contiene los términos generales que resultarán de aplicación para todos aquellos fideicomisos financieros que accedan al régimen de oferta pública automática; la Sección XXV que contiene las previsiones propias de aquellos fideicomisos que se emitan conforme los preceptos de la Oferta Pública con Autorización Automática por su Bajo Impacto y; la Sección XXVI que reglamenta las exigencias aplicables a la Oferta Pública con Autorización Automática por su Mediano Impacto de los fideicomisos financieros.

Que, como disposiciones generales, se puede señalar que a los fines de poder acceder al régimen de oferta pública automática de que se trate la sociedad deberá considerar para el cálculo de los montos exigidos los fideicomisos financieros emitidos y en circulación durante el período de DOCE (12) meses anteriores a la fecha de difusión de la emisión que se pretende ajustar al régimen de oferta automática.

Que las emisiones con Autorización Automática de Oferta Pública de Bajo Impacto deberán ser notificadas a esta CNV previo al inicio del período de difusión, a efectos de información y conocimiento de ésta.

Que la implementación de normativa de las características reseñadas no implica bajo ningún concepto la renuncia de esta CNV a su facultad y obligación de contralor, así como de protección del ahorro público y del público inversor; por lo que el Organismo conservará facultades amplias respecto al cumplimiento de los requisitos dispuestos para las normativas antedichas.

Que, en tal sentido, la Ley N° 26.831, así como la normativa dictada por la CNV y normas concordantes, resultarán siempre de aplicación en caso de violación a las mismas, sea en las ofertas primarias o secundarias bajo el presente régimen.

Que tanto la información consignada en los documentos como toda aquella que sea puesta a disposición del público inversor es exclusiva responsabilidad del fiduciario en cuanto tal, por lo que la misma no se encuentra supeditada a la revisión que efectúe esta CNV.

Que sin perjuicio que el presente resulta ser un proceso de autorización de oferta pública automático, ello no obsta a la realización de revisiones, auditorías ni a la imposición de sanciones en caso de que se detecte algún incumplimiento posterior con el fin de preservar la integridad del mercado y mantener la confianza del público inversor.

Que la presente Resolución General registra como precedente la Resolución General N° 1.031 (B.O. 26-11-24 y 27-11-24), mediante la cual se sometió a consideración de los sectores interesados y la ciudadanía en general el anteproyecto de Resolución General, conforme el procedimiento de “Elaboración Participativa de Normas” (EPN) aprobado por el Decreto N° 1172/2003 (B.O. 4-12-03).

Que, en el marco de dicho procedimiento, fueron receptadas opiniones y recomendaciones no vinculantes de distintos participantes del mercado y sectores interesados, de las cuales, luego de efectuado un análisis técnico en la materia, se ha considerado pertinente introducir modificaciones al proyecto sometido a consulta pública.

Que la presente se dicta en ejercicio de las atribuciones conferidas por los artículos 19, incisos h), r) y u), y 81 de la Ley N° 26.831 y 1.691 del Código Civil y Comercial de la Nación.

Por ello,

LA COMISIÓN NACIONAL DE VALORES

RESUELVE:

ARTÍCULO 1º.- Incorporar como Secciones XXIV, XXV y XXVI del Capítulo IV del Título V de las NORMAS (N.T. 2013 y mod.), el siguiente texto:

“CAPÍTULO IV

FIDEICOMISOS FINANCIEROS.

(…)

SECCIÓN XXIV

OFERTA PÚBLICA CON AUTORIZACIÓN AUTOMÁTICA POR SU BAJO Y MEDIANO IMPACTO. DISPOSICIONES COMUNES.

ALCANCE. DEFINICIÓN.

ARTÍCULO 74.- Las previsiones contenidas en la presente Sección XXIV serán de aplicación para los fideicomisos financieros con Oferta Pública con Autorización Automática por su Bajo Impacto y con Oferta Pública con Autorización Automática por su Mediano Impacto, en los términos de lo dispuesto en las Secciones XXV y XXVI del presente Capítulo, respectivamente.

Será considerada una oferta de valores fiduciarios como Oferta Pública con Autorización Automática por su Bajo o Mediano Impacto y tendrá autorización automática de oferta pública, cuando se cumpla con la totalidad de las siguientes condiciones, incluyéndose las disposiciones especiales de las Secciones XXV y XXVI, según corresponda:

1) La oferta de los valores fiduciarios sea realizada en el marco de un fideicomiso financiero constituido en los términos de artículo 1° del presente Capítulo, como individual o serie en el marco de un programa global -autorizado o no-, pudiendo contar con la participación de una cantidad ilimitada de Agentes Registrados que actúen como agentes de colocación de los valores fiduciarios a emitirse.

En caso que la sociedad opte por la creación de un programa global específico para la emisión de fideicomisos en los términos del presente régimen, el mismo deberá ser publicado en la Autopista de la Información Financiera.

2) Sólo podrán participar en la colocación primaria y en la negociación secundaria Inversores Calificados sin limitación de número. No se admitirán Inversores no Calificados.

3) No podrán ejercer la opción de autorización en los términos de la presente Sección aquellos fideicomisos financieros que, en todos los casos: (i) se constituyan en los términos de los regímenes dispuestos en el Capítulo IV Sección XXIII y los Capítulos V, VI y VII del Título V de estas Normas; (ii) se constituyan en los términos del artículo 42 de la Sección XVI del Capítulo IV del Título V de estas Normas; (iii) su activo subyacente consista en Activos Virtuales definidos en la Ley N° 27.739, o (iv) su activo subyacente consista en valores negociables que: a) sean convertibles en acciones; o b) representen participaciones en fideicomisos que no sean admitidos conforme los puntos (i), (ii) y (iii) anteriores.

4) La invitación deberá realizarse por cualquier medio incluido en la definición de Oferta Pública del artículo 2° de la Ley N° 26.831 y de conformidad con estas Normas.

5) Las condiciones establecidas en los artículos 75, 82 y 83 y, según sea el caso, 85 y 86, para las de Bajo Impacto, y 88 a 91 para las de Mediano Impacto.

PERÍODO DE CÁLCULO DE LOS MONTOS MÁXIMOS. AGREGACIÓN.

ARTÍCULO 75.- A los fines de calcular los montos nominales máximos previstos en los artículos 85 y 88, se considerarán como parte de una misma oferta a todas las colocaciones de valores fiduciarios realizadas por el mismo fiduciante (sin tener en cuenta al fiduciario), sin distinción respecto del activo subyacente. En caso de que más de un fiduciante participe bajo el mismo fideicomiso financiero, a los efectos del cálculo del monto, se considerará como que todos los fiduciantes participantes emitieron la totalidad del monto nominal emitido, sin importar su porcentaje de participación en la cesión de bienes fideicomitidos al respectivo fideicomiso financiero.

La acumulación o agregación indicada será por el período de DOCE (12) meses anteriores, contados a partir de la fecha de inicio del período de difusión respectivo bajo el régimen que se trate. Una vez amortizados total o parcialmente los valores fiduciarios emitidos durante dicho período bajo alguno de estos regímenes se podrá reemitir dentro del monto máximo.

AUTORIZACIÓN AUTOMÁTICA.

ARTÍCULO 76.- Las Ofertas Públicas con Autorización Automática por su Bajo o Mediano Impacto:

1) Contarán con autorización automática de oferta pública por parte de esta Comisión;

2) Serán consideradas ofertas públicas autorizadas y regulares, quedando exentas de sanciones disciplinarias relacionadas con la oferta pública irregular de valores negociables;

3) No estarán sujetas al cumplimiento de régimen informativo adicional al aquí dispuesto; y

4) Los valores fiduciarios serán considerados colocados por oferta pública, siempre que los mismos sean efectivamente colocados mediante esfuerzos acreditables por cualquiera de los medios previstos en el artículo 2° de la Ley N° 26.831.

ESFUERZOS DE COLOCACIÓN.

ARTÍCULO 77.- A partir de los CINCO (5) días hábiles posteriores al cierre del período de colocación, el fiduciario y los Agentes Registrados que intervengan en la colocación deberán mantener a disposición de la Comisión los esfuerzos de colocación realizados para los fines previstos en el artículo 83 de la Ley Nº 24.441.

INFORMACIÓN.

ARTÍCULO 78.- En oportunidad de solicitar la autorización de oferta pública de un fideicomiso financiero en los términos del régimen general se deberá consignar en los Prospectos y Suplementos de Prospecto la información relativa a los antecedentes de emisiones bajo el régimen de Oferta Pública con Autorización Automática por su Bajo o Mediano Impacto, indicándose denominación, monto, información histórica en relación a activos cedidos y al repago de los valores fiduciarios emitidos, entre otra información.

CONTRATO DE FIDEICOMISO FINANCIERO - OBLIGACIÓN DE INSCRIPCIÓN.

ARTÍCULO 79.- Previo a la emisión de los valores negociables respectivos, y a los fines de lo dispuesto en el artículo 62 del Capítulo IV del Título V de estas Normas, en conformidad con el artículo 1692 del Código Civil y Comercial de la Nación, deberá publicarse el contrato de fideicomiso con la identificación de los firmantes y fecha cierta de celebración en el Sitio Web de esta Comisión, a través de la AIF, en la sección Fideicomisos Financieros, apartado “Contrato de Fideicomiso Suscripto” y en los sistemas de información de los mercados autorizados donde listen y/o se negocien los valores fiduciarios. Al respecto, el documento deberá incluir, además de las previsiones de contenido dispuestas en el Código Civil y Comercial de la Nación y en las Normas CNV, una leyenda especial conforme se determina en cada una de las secciones aplicables al presente régimen de oferta automática.

OBLIGACIÓN DE LISTADO. NEGOCIACIÓN SECUNDARIA DE LOS VALORES FIDUCIARIOS.

ARTÍCULO 80.- Los valores fiduciarios emitidos bajo los regímenes de las Secciones XXV y XXVI del presente Capítulo, deberán ser colocados y listados en un mercado autorizado por esta Comisión, en un panel específico determinado por dicho mercado, dentro de los TREINTA (30) días corridos contados a partir del vencimiento del plazo para la notificación previsto en los artículos 86 y 91, según sea el caso.

Los mercados no podrán establecer mayores requisitos para el listado y/o negociación de los valores fiduciarios autorizados bajo este régimen.

En este sentido, deberán adecuar el ingreso a sus plataformas digitales a los lineamientos de la presente Sección de manera de no desvirtuar la simplicidad de emisión prevista por este Régimen de Oferta Pública con Autorización Automática.

No obstante, en el caso de los fideicomisos financieros emitidos bajo los “Lineamientos para la Emisión de Valores Negociables Temáticos en Argentina”, los mercados podrán establecer requisitos adicionales para garantizar la transparencia y su alineación con los Principios de ICMA (International Capital Markets Association), siempre que los mismos estén exclusivamente orientados a cumplir con los referidos principios y/o a los efectos de verificar el carácter SVS+ de la emisión, sin imponer excesivas cargas a las emisiones.

Los inversores podrán transferir libremente a otros Inversores Calificados los valores fiduciarios, sin restricciones, en cualquier momento.

TRANSPARENCIA.

ARTÍCULO 81.- La admisión al Régimen de Oferta Pública con Autorización Automática no exime al fiduciario, ni a los participantes en la colocación primaria, durante la vigencia de la emisión de cumplir en todo momento con el régimen de transparencia del artículo 117 y concordantes de la Ley N° 26.831 y de estas Normas.

ADVERTENCIA A LOS INVERSORES.

ARTÍCULO 82.- El Fiduciario y, en su caso, los Agentes Registrados que actúen como agentes de colocación y distribución, o cualquier otro interviniente en la emisión:

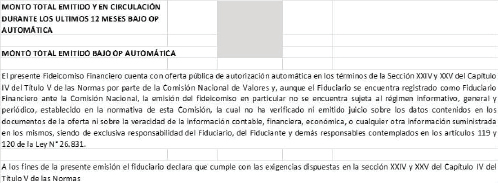

1) Deberán informar en el Prospecto, en toda documentación de venta y/o cualquier otro documento que se distribuya -si existiera- que la oferta cuenta con Autorización Automática de Oferta Pública, según la Secciones XXIV y XXV o XXVI del Capítulo IV del Título V de estas Normas; y que, si bien el Fiduciario se encuentra registrado como Fiduciario Financiero ante la Comisión Nacional de Valores, la emisión del fideicomiso en particular no se encuentra sujeta al régimen informativo, general y periódico, establecido en la normativa; y que la Comisión no ha verificado ni ha emitido juicio sobre la emisión ni respecto a los datos contenidos en los documentos que se distribuyan ni sobre la veracidad de la información contable, financiera, económica o cualquier otra suministrada en los documentos de la oferta -si existieran-, siendo esta responsabilidad exclusiva del fiduciario, del fiduciante y demás responsables contemplados en los artículos 119 y 120 de la Ley N° 26.831.

2) Alternativamente, podrán obtener una declaración jurada firmada por cada inversor, incluso por medios electrónicos, que evidencie su conocimiento sobre la información mencionada.

ARANCEL.

ARTÍCULO 83.- Las Ofertas Públicas con Autorización Automática por su Bajo y Mediano Impacto deberán abonar los aranceles, establecidos en el Capítulo I del Título XVII de estas Normas, dentro de los CINCO (5) días hábiles posteriores al cierre del período de colocación de cada emisión.

El Fiduciario no podrá emitir fideicomisos financieros bajo ningún régimen mientras tenga aranceles pendientes de pago.

A los efectos del cumplimiento de lo dispuesto en el artículo 9° del Capítulo I del Título XVII de estas Normas, la sociedad deberá presentar el formulario respectivo a través de la plataforma de Trámites a Distancia (TAD).

REGIMEN SANCIONATORIO.

ARTÍCULO 84.- Si la oferta pública no cumple con los requisitos de los artículos 74, 75 y, según sea el caso, 85 para las emisiones de Bajo Impacto y 88 para las emisiones de Mediano Impacto, del Capítulo IV del Título V de estas Normas, será considerada irregular, a menos que se constate que la misma se encuentra amparada por un puerto seguro conforme el Régimen de Oferta Privada previsto en estas Normas.

Si se incumple cualquier otro requisito de esta Sección o de las Secciones XXV y XXVI del presente Capítulo, excepto por lo dispuesto en el párrafo siguiente, el fiduciario estará sujeto a sanciones disciplinarias según la Ley N° 26.831 y estas Normas.

En el caso de incumplimiento de las previsiones relativas a la colocación por oferta pública, los valores fiduciarios emitidos en el marco del fideicomiso financiero podrán no ser objeto del tratamiento impositivo previsto en el artículo 83 de la Ley N° 24.441.

Los aranceles impagos serán tratados según lo dispuesto en el artículo 83, sin perjuicio de su ejecución.

SECCIÓN XXV

OFERTA PÚBLICA CON AUTORIZACIÓN AUTOMÁTICA POR SU BAJO IMPACTO. (“OFERTA PÚBLICA CON AUTORIZACIÓN AUTOMÁTICA POR SU BAJO IMPACTO”).

MONTO. LÍMITE.

ARTÍCULO 85.- A los fines de considerar una Oferta Pública con Autorización Automática por su Bajo Impacto, el monto nominal total de los valores fiduciarios emitidos en el plazo indicado en el artículo 75 del presente Capítulo, al momento de efectuar el cálculo, no deberá superar UN MILLÓN (1.000.000) DE UNIDADES DE VALOR ADQUISITIVO (UVA), o su equivalente en Pesos o en moneda extranjera, calculado al Tipo de Cambio de Referencia Comunicación “A” 3500 del BANCO CENTRAL DE LA REPÚBLICA ARGENTINA o, si se trata de una moneda extranjera distinta al Dólar Estadounidense al tipo de cambio vendedor divisa del BANCO DE LA NACIÓN ARGENTINA, en ambos casos a la fecha de inicio del periodo de difusión de los valores fiduciarios.

NOTIFICACIÓN.

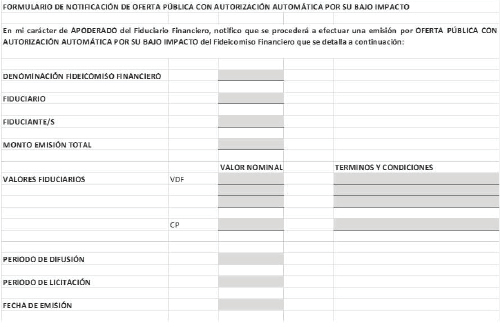

ARTÍCULO 86.- El fiduciario que opte por el régimen de la Oferta Pública con Autorización Automática por su Bajo Impacto deberá notificar a través de la Autopista de la Información Financiera, a más tardar el mismo día de comienzo del plazo de difusión, la información que se detalla a continuación, sin perjuicio de lo cual la misma no estará sujeta al control ni supervisión de esta Comisión:

a) Realizar la carga de los datos estructurados especialmente dispuestos para este régimen de Oferta Pública con Autorización Automática por su Bajo Impacto de acuerdo con lo requerido en las pantallas de acceso al sistema de fideicomisos financieros.

b) Publicar en la Autopista de la Información Financiera el formulario que surge como Anexo III del Capítulo IV del Título V de estas Normas.

c) Para el supuesto de valores negociables emitidos bajo los “Lineamientos para la Emisión de Valores Negociables Temáticos en Argentina”, se deberá acompañar el informe de revisión externa que acredite la etiqueta temática del valor negociable.

d) Remitir oportunamente a los mercados donde se listen y/o negocien los valores fiduciarios, así como al Agente Depositario Central de Valores Negociables, la información sobre los eventos de pago correspondientes.

PROSPECTOS. APROBACIONES. RÉGIMEN INFORMATIVO. OBLIGACIONES DEL TÍTULO XV.

ARTÍCULO 87.- El fiduciario que emita bajo el régimen de Oferta Pública con Autorización Automática por su Bajo Impacto estará exento, respecto de dichas emisiones, de las obligaciones previstas en la Sección XV del Capítulo IV del Título V de estas Normas, y:

1) Sin perjuicio de que pueda hacerlo, no estará obligado a preparar, ni presentar, ni publicar en el sitio Web de esta Comisión, si existieran, Prospectos, Suplementos de Prospecto o documentos similares para su aprobación por esta Comisión. En caso de preparar algún documento, el mismo no estará sujeto a la aprobación ni revisión por parte de esta Comisión (excepto por las facultades de fiscalización de la misma), pero deberá ser publicado, al inicio del plazo de difusión, en la AIF y en los sistemas de información de los mercados autorizados donde se listen y/o negocien los valores fiduciarios.

2) No estará sujeto a regímenes informativos adicionales a los establecidos en esta Sección y en la Sección XXIV del presente Capítulo.

3) No deberá cumplir con ninguna de las obligaciones establecidas en el Título XV de estas Normas, con excepción de las especialmente dispuestas en esta Sección y en la Sección XXIV del presente Capítulo.

4) No obstante el contrato de fideicomiso no estar sujeto a la aprobación ni revisión por parte de esta Comisión (excepto por las facultades de fiscalización de la misma), deberá cumplir lo dispuesto en el artículo 79 del presente Capítulo, en cuyo caso el contrato deberá contener una leyenda especial que disponga: “El presente contrato de fideicomiso refiere a la constitución de un fideicomiso financiero bajo el régimen de Oferta Pública de Autorización Automática por su Bajo Impacto. Dicha circunstancia implica que la Comisión Nacional de Valores no ha emitido juicio sobre el documento ni ha efectuado control alguno en relación del fideicomiso respectivo. La veracidad de la información suministrada es exclusiva responsabilidad del fiduciario, del fiduciante y demás responsables según los artículos 119 y 120 de la Ley N° 26.831. Los inversores deben tener en cuenta al momento de realizar su inversión que, en relación con la presente, el fideicomiso no estará sujeto a regímenes informativos, no obstante, deberá dar cumplimiento, en todo momento, a las normas sobre transparencia establecidas por el artículo 117 de la Ley N° 26.831, así como las normas pertinentes de la Comisión en la materia”.

SECCIÓN XXVI

OFERTA PÚBLICA CON AUTORIZACIÓN AUTOMÁTICA POR SU MEDIANO IMPACTO. (“OFERTA PÚBLICA CON AUTORIZACIÓN AUTOMÁTICA POR SU MEDIANO IMPACTO”).

MONTO. LÍMITE.

ARTÍCULO 88.- A los fines de considerar una Oferta Pública con Autorización Automática por su Mediano Impacto, el monto nominal total de los valores fiduciarios emitidos en el plazo indicado en el artículo 75 del presente Capítulo, al momento de efectuar el cálculo, no deberá superar los SIETE MILLONES (7.000.000.-) de UNIDADES DE VALOR ADQUISITIVO (UVA), o su equivalente en Pesos o en moneda extranjera, calculado al Tipo de Cambio de Referencia Comunicación “A” 3500 del BANCO CENTRAL DE LA REPÚBLICA ARGENTINA; o, si se trata de una moneda extranjera distinta al Dólar Estadounidense al tipo de cambio vendedor divisa del BANCO DE LA NACIÓN ARGENTINA, en ambos casos a la fecha de inicio del periodo de difusión de los valores fiduciarios.

PROSPECTO.

ARTÍCULO 89.- A los efectos de cumplimentar con las exigencias del presente régimen de Oferta Pública con Autorización Automática por su Mediano Impacto, el Fiduciario deberá preparar un prospecto de acuerdo con lo establecido en el artículo siguiente. Este prospecto no estará sujeto a aprobación ni revisión por parte de esta Comisión, pero deberá ser publicado al inicio del plazo de difusión a través de la Autopista de Información Financiera y en los sistemas de información de los mercados autorizados donde listen y/o negocien los valores fiduciarios.

CONTENIDO DEL PROSPECTO PARA LA EMISIÓN DE UN FIDEICOMISO FINANCIERO CON OFERTA PÚBLICA AUTOMÁTICA POR MEDIANO IMPACTO.

ARTÍCULO 90.- El Fiduciario que acceda al régimen de Oferta Pública con Autorización Automática por su Mediano Impacto deberá confeccionar y dar a conocer un prospecto que deberá contener, como mínimo, la siguiente información, respetando el orden que se indica a continuación:

a) PORTADA.

Se deberá consignar una leyenda especial, en caracteres destacados, conforme el texto indicado, adaptado, en su caso, a las características de la emisión.

“Oferta pública automática efectuada en los términos de la Ley Nº 26.831 y las Secciones XXIV y XXVI del Capítulo IV del Título V de las NORMAS de la Comisión Nacional de Valores (N.T. 2013 y mod.). La oferta pública primaria y su posterior negociación secundaria se encuentran dirigidas exclusivamente a inversores calificados. Esta autorización sólo significa que se ha cumplido con los requisitos establecidos en materia de información para calificar como “Oferta Pública con Autorización Automática por su Mediano Impacto”. Si bien el Fiduciario se encuentra registrado como Fiduciario Financiero ante la Comisión, la emisión del fideicomiso en particular no se encuentra sujeta al régimen informativo, general y periódico, establecido en la normativa de esta Comisión. Dicha circunstancia implica que la Comisión Nacional de Valores no ha emitido juicio sobre el documento ni ha efectuado control alguno en relación al fideicomiso respectivo. La veracidad de la información suministrada es exclusiva responsabilidad del fiduciario y del fiduciante y demás responsables contemplados en los artículos 119 y 120 de la Ley Nº 26.831.

El Fiduciario y el Fiduciante manifiestan, con carácter de declaración jurada, que el presente documento contiene, a la fecha de su publicación, información veraz, suficiente y actualizada sobre todo hecho relevante y de toda aquella que deba ser de conocimiento de los inversores calificados con relación a la presente emisión, conforme a las normas vigentes. Los fideicomisos financieros emitidos bajo el “Régimen de Oferta Pública con Autorización Automática por su Mediano Impacto” sólo pueden negociarse públicamente en Mercados autorizados del país.

Los inversores deben tener en cuenta al momento de realizar su inversión que, en relación con el presente, el fideicomiso estará sujeto a regímenes informativos especiales y deberá dar cumplimiento, en todo momento, con las normas sobre transparencia establecidas por el artículo 117 de la Ley N° 26.831, así como las normas pertinentes de la Comisión en la materia”.

b) ADVERTENCIAS.

La presente sección debe redactarse en forma precisa y limitada a las características propias de la estructura bajo análisis, con especial indicación de las cuestiones relativas a la Oferta Pública Automática por Mediano Impacto.

c) CONSIDERACIONES DE RIESGO PARA LA INVERSIÓN.

d) RESUMEN DE TÉRMINOS Y CONDICIONES.

e) DESCRIPCIÓN DEL FIDUCIARIO.

f) DESCRIPCIÓN DEL FIDUCIANTE.

En su caso, indicación de las emisiones previas en el ámbito del mercado de capitales con especial mención al comportamiento de las mismas, montos emitidos y en circulación y las modalidades de autorización de oferta pública de ellas.

g) DESCRIPCIÓN DEL HABER DEL FIDEICOMISO.

h) FLUJO DE FONDOS TEÓRICO.

i) CRONOGRAMA DE PAGOS DE SERVICIOS de interés y capital de los valores fiduciarios.

j) PROCEDIMIENTO DE COLOCACIÓN con indicación precisa de las fechas en las cuales se llevará a cabo el período de difusión y licitación, y la fecha de emisión de los valores fiduciarios.

k) TRANSCRIPCIÓN DEL CONTRATO DE FIDEICOMISO.

NOTIFICACIÓN.

ARTÍCULO 91.- El fiduciario que opte por el régimen de la Oferta Pública con Autorización Automática por su Mediano Impacto deberá notificar, a más tardar el mismo día de comienzo del plazo de difusión, la información que se detalla a continuación:

1) Los datos estructurados especialmente dispuestos para este régimen de Oferta Pública con Autorización Automática por su Mediano Impacto a través de la Autopista de la Información Financiera, de acuerdo con lo requerido en las pantallas de acceso al sistema de fideicomisos financieros.

2) El prospecto elaborado en los términos de lo exigido en el artículo 90 de la presente Sección a través de la Autopista de la Información Financiera y en los sistemas de información de los mercados autorizados donde listen y/o se negocien los valores fiduciarios. En simultaneo deberá presentar a esta Comisión el documento a través de la Plataforma de Trámites a Distancia (TAD).

3) Para el supuesto de valores negociables emitidos bajo los “Lineamientos para la Emisión de Valores Negociables Temáticos en Argentina”, se deberá acompañar el informe de revisión externa que acredite la etiqueta temática del valor negociable.

4) Remitir oportunamente a los mercados donde se listen y/o negocien los valores fiduciarios, así como al Agente Depositario Central de Valores Negociables, la información sobre los eventos de pago correspondientes.

RÉGIMEN INFORMATIVO.

ARTÍCULO 92.- El fiduciario que cumpla con las condiciones de esta Sección deberá:

1) Presentar anualmente los estados contables indicados en al artículo 39 del Capítulo IV del Título V de estas Normas.

2) No obstante el contrato de fideicomiso no estar sujeto a la aprobación ni revisión por parte de esta Comisión (excepto por las facultades de fiscalización de la misma), deberá cumplir lo dispuesto en el artículo 79 de la Sección XXIV del presente Capítulo, en cuyo caso el contrato deberá contener una leyenda especial que disponga: “El presente contrato de fideicomiso refiere a la constitución de un fideicomiso financiero bajo el régimen de Oferta Pública de Autorización Automática por su Mediano Impacto. Dicha circunstancia implica que la Comisión Nacional de Valores no ha emitido juicio sobre el documento ni ha efectuado control alguno en relación del fideicomiso respectivo. La veracidad de la información suministrada es exclusiva responsabilidad del fiduciario, del fiduciante y demás responsables según los artículos 119 y 120 de la Ley N° 26.831. Los inversores deben tener en cuenta al momento de realizar su inversión que, en relación con la presente, el fideicomiso estará sujeto a un régimen informativo especial, debiendo asimismo dar cumplimiento, en todo momento, con las normas sobre transparencia establecidas por el artículo 117 de la Ley N° 26.831, así como las normas pertinentes de la Comisión en la materia”.

3) Publicar, a través de la AIF, los informes de control y revisión en los términos dispuestos en el artículo 31 del presente Capítulo con periodicidad trimestral.

El fiduciario que cumpla con las exigencias de la presente Sección y de la Sección XXIV, no estará sujeto a regímenes informativos adicionales a lo aquí establecido, ni deberá cumplir con ninguna de las obligaciones contempladas en el Título XV de estas Normas, con excepción de las especialmente dispuestas.

HECHOS RELEVANTES.

ARTÍCULO 93.- El Fiduciario que emita un fideicomiso financiero comprendido en esta Sección, deberá informar hechos relevantes exclusivamente sobre los siguientes supuestos:

1) Iniciación de tratativas por parte de cualquiera de los fiduciantes para formalizar un acuerdo preventivo extrajudicial con todos o parte de sus acreedores, solicitud de apertura de concurso preventivo, rechazo, desistimiento, homologación, cumplimiento y nulidad del acuerdo; solicitud de concurso por agrupamiento, homologación de los acuerdos preventivos extrajudiciales, pedido de quiebra por la entidad o por terceros, declaración de quiebra o su rechazo explicitando las causas o conversión en concurso, modo de conclusión: pago, avenimiento, clausura, pedidos de extensión de quiebra y responsabilidades derivadas;

2) hechos de cualquier naturaleza y acontecimientos fortuitos que obstaculicen o puedan obstaculizar seriamente el desenvolvimiento de las actividades de cualquiera de los fiduciantes; y

3) hechos de cualquier naturaleza y acontecimientos fortuitos que puedan afectar seriamente los bienes que conforman el patrimonio del fideicomiso o su capacidad de pago.

AUTOPISTA DE LA INFORMACIÓN FINANCIERA (AIF).

ARTÍCULO 94.- Se deberá dar cumplimiento al régimen informativo de esta Sección y dar de alta en el subsistema de fideicomisos financieros las emisiones respectivas, manteniendo actualizada la información que corresponda, no siendo exigible cualquier otra información que la requerida en virtud de las Secciones XXIV y XXVI”.

ARTÍCULO 2º.- Incorporar como Anexo III del Capítulo IV del Título V de las NORMAS (N.T. 2013 y mod.), el siguiente texto:

“ANEXO III

FORMULARIO DE NOTIFICACIÓN DE OFERTA PÚBLICA CON AUTORIZACIÓN AUTOMÁTICA POR SU BAJO IMPACTO.

ARTÍCULO 3°.- Incorporar como artículo 2° del Capítulo II del Título XVIII de las NORMAS (N.T. 2013 y mod.), el siguiente texto:

“OFERTA PÚBLICA CON AUTORIZACIÓN AUTOMÁTICA POR SU BAJO Y MEDIANO IMPACTO.

ARTÍCULO 2°.- A los fines de cumplimentar con las notificaciones exigidas en los regímenes de oferta pública con autorización automática de fideicomisos financieros por su bajo y mediano impacto a través de la Autopista de la Información Financiera, hasta tanto se encuentren desarrollados los sistemas de carga de información requeridos, las notificaciones deberán efectivizarse a través de los mecanismos dispuestos para la publicación de información del fiduciario financiero respectivo.

Una vez que se encuentren habilitados y operativos los sistemas especificados en la Autopista de la Información Financiera, la sociedad deberá proceder a efectuar la carga de los fideicomisos que hubieran sido notificados en los términos de lo indicado en el párrafo anterior”.

ARTÍCULO 4°.- La presente Resolución General entrará en vigencia a partir del día siguiente de su publicación en el Boletín Oficial de la República Argentina.

ARTÍCULO 5°.- Regístrese, comuníquese, publíquese, dese a la Dirección Nacional del Registro Oficial, incorpórese en el Sitio Web del Organismo www.argentina.gob.ar/cnv, agréguese al texto de las NORMAS (N.T. 2013 y mod.) y archívese.

Sonia Fabiana Salvatierra - Patricia Noemi Boedo - Roberto Emilio Silva

e. 16/01/2025 N° 2184/25 v. 16/01/2025

Fecha de publicación 16/01/2025