MINISTERIO DE ECONOMÍA SECRETARÍA DE FINANZAS Y SECRETARÍA DE HACIENDA

Resolución Conjunta 4/2025

RESFC-2025-4-APN-SH#MEC

Ciudad de Buenos Aires, 24/01/2025

Visto el expediente EX-2025-06853834- -APN-DGDA#MEC, las leyes 24.156 de Administración Financiera y de los Sistemas de Control del Sector Público Nacional, y 27.701 de Presupuesto General de la Administración Nacional para el ejercicio 2023, que rige para el ejercicio 2025 conforme el artículo 27 de la ley 24.156 y sus modificatorias, en los términos del decreto 1131 del 27 de diciembre de 2024, los decretos 820 del 25 de octubre de 2020, 331 del 16 de junio de 2022 (DECNU-2022-331-APN-PTE), 436 del 29 de agosto de 2023 (DECNU-2023-436-APN-PTE), 56 del 16 de diciembre de 2023 (DNU-2023-56-APN-PTE), 23 del 4 de enero de 2024 (DNU-2024-23-APN-PTE), 280 del 26 de marzo de 2024 (DNU-2024-280-APN-PTE), 594 del 5 de julio de 2024 (DNU-2024-594-APN-PTE), 846 del 20 de septiembre de 2024 (DNU-2024-846-APN-PTE) y 1104 del 17 de diciembre de 2024 (DNU-2024-1104-APN-PTE), y

CONSIDERANDO:

Que en el Título III de la ley 24.156 de Administración Financiera y de los Sistemas de Control del Sector Público Nacional se regula el Sistema de Crédito Público, estableciéndose en el artículo 60 que las entidades de la Administración Nacional no podrán formalizar ninguna operación de crédito público que no esté contemplada en la ley de presupuesto general del año respectivo o en una ley específica.

Que en el artículo 37 de la ley 27.701 de Presupuesto General de la Administración Nacional para el ejercicio 2023, que rige para el ejercicio 2025 conforme el artículo 27 de la ley 24.156 y sus modificatorias, en los términos del decreto 1131 del 27 de diciembre de 2024, con las modificaciones dispuestas en los artículos 5° del decreto 436 del 29 de agosto de 2023 (DECNU-2023-436-APN-PTE), 2° del decreto 56 del 16 de diciembre de 2023 (DNU-2023-56-APN-PTE), 1° del decreto 23 del 4 de enero de 2024 (DNU-2024-23-APN-PTE), 7° del decreto 280 del 26 de marzo de 2024 (DNU-2024-280-APN-PTE), 6º del decreto 594 del 5 de julio de 2024 (DNU-2024-594-APN-PTE) y 6º del decreto 1104 del 17 de diciembre de 2024 (DNU-2024-1104-APN-PTE), se autoriza al Órgano Responsable de la coordinación de los sistemas de Administración Financiera a realizar operaciones de crédito público por los montos, especificaciones y destino del financiamiento indicados en la planilla anexa al mencionado artículo.

Que en el artículo 11 del decreto 331 del 16 de junio de 2022, incorporado a la Ley N° 11.672, Complementaria Permanente de Presupuesto (t.o. 2014) mediante el artículo 26 de ese decreto, sustituido por el artículo 2º del decreto 846 del 20 de septiembre de 2024 (DNU-2024-846-APN-PTE), se dispone que las futuras suscripciones de instrumentos de deuda pública, independientemente de su moneda de pago, se puedan realizar con instrumentos de deuda pública cualquiera sea su moneda de pago, y que los precios de los instrumentos serán fijados teniendo en cuenta los valores existentes en los mercados para cada una de las operaciones que se realicen en el marco de las normas de procedimientos aprobadas por la resolución conjunta 9 del 24 de enero de 2019 de la Secretaría de Finanzas y de la Secretaría de Hacienda, ambas del ex Ministerio de Hacienda (RESFC-2019-9-APN-SECH#MHA) y sus modificatorias, y conforme lo determinen ambas secretarías, aclarando que tales operaciones no estarán alcanzadas por las disposiciones del artículo 65 de la ley 24.156 y sus modificatorias.

Que en el apartado I del artículo 6° del anexo al decreto 1344 del 4 de octubre de 2007, modificado mediante el artículo 5° del decreto 820 del 25 de octubre de 2020, se establece que las funciones de Órgano Responsable de la coordinación de los sistemas que integran la Administración Financiera del Sector Público Nacional, serán ejercidas conjuntamente por la Secretaría de Finanzas y la Secretaría de Hacienda, ambas del actual Ministerio de Economía.

Que, en ese marco normativo, se ha considerado conveniente realizar una operación de conversión de los Títulos Elegibles que se detallan en el anexo (IF-2025-08038033-APN-SF#MEC) que forma parte integrante de la presente resolución, a cambio de la suscripción de una canasta conformada por un veinticinco por ciento (25%) de un nuevo instrumento denominado “Bono del Tesoro Nacional en pesos a tasa dual con vencimiento 16 de marzo de 2026”, veinticinco por ciento (25%) de un nuevo instrumento denominado “Bono del Tesoro Nacional en pesos a tasa dual con vencimiento 30 de junio de 2026”, veinticinco por ciento (25%) de un nuevo instrumento denominado “Bono del Tesoro Nacional en pesos a tasa dual con vencimiento 15 de septiembre de 2026” y veinticinco por ciento (25%) de un nuevo instrumento denominado “Bono del Tesoro Nacional en pesos a tasa dual con vencimiento 15 de diciembre de 2026”, que se emiten por el artículo 1° de la presente medida.

Que las operaciones que se impulsan se encuentran dentro de los límites establecidos en la planilla anexa al artículo 37 de la ley 27.701, que rige para el ejercicio 2025 conforme el artículo 27 de la ley 24.156 y sus modificatorias, en los términos del decreto 1131/2024, con las modificaciones dispuestas en los artículos 5° del decreto 436/2023, 2° del decreto 56/2023, 1° del decreto 23/2024, 7° del decreto 280/2024, 6º del decreto 594/2024 y 6º del decreto 1104/2024.

Que el servicio jurídico permanente del Ministerio de Economía ha tomado la intervención que le compete.

Que esta medida se dicta en virtud de las facultades previstas en el artículo 37 de la ley 27.701, y sus modificatorias, que rige para el ejercicio 2025 conforme el artículo 27 de la ley 24.156 y sus modificatorias, en los términos del decreto 1131/2024, con las modificaciones dispuestas en los artículos 5° del decreto 436/2023, 2° del decreto 56/2023, 1° del decreto 23/2024, 7° del decreto 280/2024, 6º del decreto 594/2024 y 6º del decreto 1104/2024, en el artículo 11 del decreto 331/2022, incorporado a la Ley N° 11.672, Complementaria Permanente de Presupuesto (t.o. 2014) mediante el artículo 26 de ese decreto, sustituido por el artículo 2º del decreto 846 del 20 de septiembre de 2024, y en el apartado I del artículo 6° del anexo al decreto 1344/2007.

Por ello,

EL SECRETARIO DE FINANZAS

Y

EL SECRETARIO DE HACIENDA

RESUELVEN:

ARTÍCULO 1º.- Dispónese la emisión de los instrumentos de endeudamiento público que se detallan a continuación, por un monto en conjunto de hasta valor efectivo pesos veinticinco billones (VE $ 25.000.000.000.000), a ser colocados exclusivamente en la operación de conversión que se aprueba por la presente resolución, conforme el artículo 11 del decreto 331 del 16 de junio de 2022, incorporado a la Ley N° 11.672, Complementaria Permanente de Presupuesto (t.o. 2014) mediante el artículo 26 de ese decreto, sustituido por el artículo 2º del decreto 846 del 20 de septiembre de 2024 (DNU-2024-846-APN-PTE) y las normas de procedimiento aprobadas mediante la resolución conjunta 9 del 24 de enero de 2019 de la Secretaría de Finanzas y de la Secretaría de Hacienda, ambas del ex Ministerio de Hacienda (RESFC-2019-9-APN-SECH#MHA) y el artículo 2° de esta resolución.

I. “Bono del Tesoro Nacional en pesos a tasa dual con vencimiento 16 de marzo de 2026”

Fecha de emisión: 29 de enero de 2025.

Fecha de vencimiento: 16 de marzo de 2026

Plazo: aproximadamente un (1) año y un (1) mes.

Moneda de denominación y pago: pesos.

Amortización: íntegra al vencimiento.

Intereses: se abonarán al vencimiento, utilizándose el máximo entre

i) Tasa fija: devengará intereses a una tasa efectiva mensual capitalizable mensualmente hasta el vencimiento del instrumento, de dos coma veinticinco por ciento (2,25%). Los intereses serán calculados sobre la base de meses de treinta (30) días y años de trescientos sesenta (360) días (30/360). Para el cálculo se utilizará la siguiente fórmula:

Donde:

DÍAS: cantidad de días transcurridos entre la fecha de emisión y la fecha de vencimiento, calculados sobre la base de meses de treinta (30) días y años de trescientos sesenta (360) días (30/360).

VPV: Valor de Pago al Vencimiento.

VNO: Valor Nominal Original.

Tm: dos coma veinticinco por ciento (2,25%).

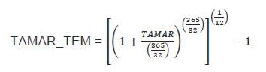

ii) Tasa variable: Devengará intereses a la tasa efectiva mensual “TAMAR TEM” capitalizable mensualmente hasta el vencimiento del instrumento. Los intereses serán calculados sobre la base de meses de treinta (30) días y años de trescientos sesenta (360) días (30/360). Para el cálculo se utilizará la siguiente fórmula:

Donde:

DÍAS: cantidad de días transcurridos entre la fecha de emisión y la fecha de vencimiento, calculados sobre la base de meses de treinta (30) días y años de trescientos sesenta (360) días (30/360).

VPV: Valor de Pago al Vencimiento.

VNO: Valor Nominal Original.

TAMAR TEM:

Siendo:

TAMAR: se determinará como el promedio aritmético simple de la tasa de interés para depósitos a plazo fijo de más de mil millones de pesos ($ 1.000.000.000) - TAMAR promedio bancos privados -, calculado considerando las tasas publicadas, durante el plazo del título, por el Banco Central de la República Argentina (BCRA) desde diez (10) días hábiles antes del inicio de la fecha de emisión hasta diez (10) días hábiles antes de la fecha vencimiento.

Condición de pago al vencimiento: en la Fecha de Vencimiento se abonará el máximo entre: (a) el Valor Nominal emitido más la capitalización mensual de la tasa fija conforme se indica en el punto i), y (b) el Valor Nominal emitido más la capitalización mensual de la tasa TAMAR TEM conforme se detalla en el punto ii).

Denominación mínima: será de valor nominal original pesos uno (VNO $ 1).

Colocación: se llevará a cabo conforme las normas de procedimiento aprobadas mediante el artículo 2° de la resolución conjunta 9/2019 de la Secretaría de Finanzas y de la Secretaría de Hacienda y de acuerdo con lo dispuesto en el artículo 2º de la presente resolución.

Negociación: serán negociables y se solicitará su cotización en el Mercado Abierto Electrónico (MAE) y en bolsas y mercados de valores del país.

Titularidad: se emitirán Certificados Globales a nombre de la Central de Registro y Liquidación de Pasivos Públicos y Fideicomisos Financieros (CRYL) del BCRA, en su carácter de Agente de Registro del Bono.

Exenciones impositivas: gozarán de todas las exenciones impositivas dispuestas por las leyes y reglamentaciones vigentes en la materia.

Atención de los servicios financieros: los pagos se cursarán a través del BCRA mediante transferencias de fondos en las respectivas cuentas de efectivo que posean los titulares de cuentas de registro en esa institución.

Ley aplicable: la ley de la República Argentina.

II. “Bono del Tesoro Nacional en pesos a tasa dual con vencimiento 30 de junio de 2026”

Fecha de emisión: 29 de enero de 2025.

Fecha de vencimiento: 30 de junio de 2026

Plazo: aproximadamente un (1) año y cinco (5) meses.

Moneda de denominación y pago: pesos.

Amortización: íntegra al vencimiento.

Intereses: se abonarán al vencimiento, utilizándose el máximo entre

i) Tasa fija: devengará intereses a una tasa efectiva mensual capitalizable mensualmente hasta el vencimiento del instrumento, de dos coma diecinueve por ciento (2,19%). Los intereses serán calculados sobre la base de meses de treinta (30) días y años de trescientos sesenta (360) días (30/360). Para el cálculo se utilizará la siguiente fórmula:

Donde:

DÍAS: cantidad de días transcurridos entre la fecha de emisión y la fecha de vencimiento, calculados sobre la base de meses de treinta (30) días y años de trescientos sesenta (360) días (30/360).

VPV: Valor de Pago al Vencimiento.

VNO: Valor Nominal Original.

Tm: dos coma diecinueve por ciento (2,19%).

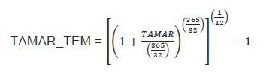

ii) Tasa variable: Devengará intereses a la tasa efectiva mensual “TAMAR TEM” capitalizable mensualmente hasta el vencimiento del instrumento. Los intereses serán calculados sobre la base de meses de treinta (30) días y años de trescientos sesenta (360) días (30/360). Para el cálculo se utilizará la siguiente fórmula:

Donde:

DÍAS: cantidad de días transcurridos entre la fecha de emisión y la fecha de vencimiento, calculados sobre la base de meses de treinta (30) días y años de trescientos sesenta (360) días (30/360).

VPV: Valor de Pago al Vencimiento.

VNO: Valor Nominal Original.

TAMAR TEM:

Siendo:

TAMAR: se determinará como el promedio aritmético simple de la tasa de interés para depósitos a plazo fijo de más de mil millones de pesos ($ 1.000.000.000) - TAMAR promedio bancos privados -, calculado considerando las tasas publicadas, durante el plazo del título, por el BCRA desde diez (10) días hábiles antes del inicio de la fecha de emisión hasta diez (10) días hábiles antes de la fecha vencimiento.

Condición de pago al vencimiento: en la Fecha de Vencimiento se abonará el máximo entre: (a) el Valor Nominal emitido más la capitalización mensual de la tasa fija conforme se indica en el punto i), y (b) el Valor Nominal emitido más la capitalización mensual de la tasa TAMAR TEM conforme se detalla en el punto ii).

Denominación mínima: será de valor nominal original pesos uno (VNO $ 1).

Colocación: se llevará a cabo conforme las normas de procedimiento aprobadas mediante el artículo 2° de la resolución conjunta 9/2019 de la Secretaría de Finanzas y de la Secretaría de Hacienda y de acuerdo con lo dispuesto en el artículo 2º de la presente resolución.

Negociación: serán negociables y se solicitará su cotización en el MAE y en bolsas y mercados de valores del país.

Titularidad: se emitirán Certificados Globales a nombre de la CRYL del BCRA, en su carácter de Agente de Registro del Bono.

Exenciones impositivas: gozarán de todas las exenciones impositivas dispuestas por las leyes y reglamentaciones vigentes en la materia.

Atención de los servicios financieros: los pagos se cursarán a través del BCRA mediante transferencias de fondos en las respectivas cuentas de efectivo que posean los titulares de cuentas de registro en esa institución.

Ley aplicable: la ley de la República Argentina.

III. “Bono del Tesoro Nacional en pesos a tasa dual con vencimiento 15 de septiembre de 2026”

Fecha de emisión: 29 de enero de 2025.

Fecha de vencimiento: 15 de septiembre de 2026

Plazo: aproximadamente un (1) año y siete (7) meses.

Moneda de denominación y pago: pesos.

Amortización: íntegra al vencimiento.

Intereses: se abonarán al vencimiento, utilizándose el máximo entre

i) Tasa fija: devengará intereses a una tasa efectiva mensual capitalizable mensualmente hasta el vencimiento del instrumento, de dos coma diecisiete por ciento (2,17%). Los intereses serán calculados sobre la base de meses de treinta (30) días y años de trescientos sesenta (360) días (30/360). Para el cálculo se utilizará la siguiente fórmula:

Donde:

DÍAS: cantidad de días transcurridos entre la fecha de emisión y la fecha de vencimiento, calculados sobre la base de meses de treinta (30) días y años de trescientos sesenta (360) días (30/360).

VPV: Valor de Pago al Vencimiento.

VNO: Valor Nominal Original.

Tm: dos coma diecisiete por ciento (2,17%).

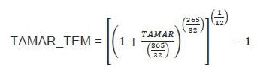

ii) Tasa variable: Devengará intereses a la tasa efectiva mensual “TAMAR TEM” capitalizable mensualmente hasta el vencimiento del instrumento. Los intereses serán calculados sobre la base de meses de treinta (30) días y años de trescientos sesenta (360) días (30/360). Para el cálculo se utilizará la siguiente fórmula:

Donde:

DÍAS: cantidad de días transcurridos entre la fecha de emisión y la fecha de vencimiento, calculados sobre la base de meses de treinta (30) días y años de trescientos sesenta (360) días (30/360).

VPV: Valor de Pago al Vencimiento.

VNO: Valor Nominal Original.

TAMAR TEM:

Siendo:

TAMAR: se determinará como el promedio aritmético simple de la tasa de interés para depósitos a plazo fijo de más de mil millones de pesos ($ 1.000.000.000) - TAMAR promedio bancos privados -, calculado considerando las tasas publicadas, durante el plazo del título, por el BCRA desde diez (10) días hábiles antes del inicio de la fecha de emisión hasta diez (10) días hábiles antes de la fecha vencimiento.

Condición de pago al vencimiento: en la Fecha de Vencimiento se abonará el máximo entre: (a) el Valor Nominal emitido más la capitalización mensual de la tasa fija conforme se indica en el punto i), y (b) el Valor Nominal emitido más la capitalización mensual de la tasa TAMAR TEM conforme se detalla en el punto ii).

Denominación mínima: será de valor nominal original pesos uno (VNO $ 1).

Colocación: se llevará a cabo conforme las normas de procedimiento aprobadas mediante el artículo 2° de la resolución conjunta 9/2019 de la Secretaría de Finanzas y de la Secretaría de Hacienda y de acuerdo con lo dispuesto en el artículo 2º de la presente resolución.

Negociación: serán negociables y se solicitará su cotización en el MAE y en bolsas y mercados de valores del país.

Titularidad: se emitirán Certificados Globales a nombre de la CRYL del BCRA, en su carácter de Agente de Registro del Bono.

Exenciones impositivas: gozarán de todas las exenciones impositivas dispuestas por las leyes y reglamentaciones vigentes en la materia.

Atención de los servicios financieros: los pagos se cursarán a través del BCRA mediante transferencias de fondos en las respectivas cuentas de efectivo que posean los titulares de cuentas de registro en esa institución.

Ley aplicable: la ley de la República Argentina.

IV. “Bono del Tesoro Nacional en pesos a tasa dual con vencimiento 15 de diciembre de 2026”

Fecha de emisión: 29 de enero de 2025.

Fecha de vencimiento: 15 de diciembre de 2026

Plazo: aproximadamente un (1) año y diez (10) meses.

Moneda de denominación y pago: pesos.

Amortización: íntegra al vencimiento.

Intereses: se abonarán al vencimiento, utilizándose el máximo entre

i) Tasa fija: devengará intereses a una tasa efectiva mensual capitalizable mensualmente hasta el vencimiento del instrumento, de dos coma catorce por ciento (2,14%). Los intereses serán calculados sobre la base de meses de treinta (30) días y años de trescientos sesenta (360) días (30/360). Para el cálculo se utilizará la siguiente fórmula:

Donde:

DÍAS: cantidad de días transcurridos entre la fecha de emisión y la fecha de vencimiento, calculados sobre la base de meses de treinta (30) días y años de trescientos sesenta (360) días (30/360).

VPV: Valor de Pago al Vencimiento.

VNO: Valor Nominal Original.

Tm: dos coma catorce por ciento (2,14%).

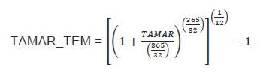

ii) Tasa variable: Devengará intereses a la tasa efectiva mensual “TAMAR TEM” capitalizable mensualmente hasta el vencimiento del instrumento. Los intereses serán calculados sobre la base de meses de treinta (30) días y años de trescientos sesenta (360) días (30/360). Para el cálculo se utilizará la siguiente fórmula:

Donde:

DÍAS: cantidad de días transcurridos entre la fecha de emisión y la fecha de vencimiento, calculados sobre la base de meses de treinta (30) días y años de trescientos sesenta (360) días (30/360).

VPV: Valor de Pago al Vencimiento.

VNO: Valor Nominal Original.

TAMAR TEM:

Siendo:

TAMAR: se determinará como el promedio aritmético simple de la tasa de interés para depósitos a plazo fijo de más de mil millones de pesos ($ 1.000.000.000) - TAMAR promedio bancos privados -, calculado considerando las tasas publicadas, durante el plazo del título, por el BCRA desde diez (10) días hábiles antes del inicio de la fecha de emisión hasta diez (10) días hábiles antes de la fecha vencimiento.

Condición de pago al vencimiento: en la Fecha de Vencimiento se abonará el máximo entre: (a) el Valor Nominal emitido más la capitalización mensual de la tasa fija conforme se indica en el punto i), y (b) el Valor Nominal emitido más la capitalización mensual de la tasa TAMAR TEM conforme se detalla en el punto ii).

Denominación mínima: será de valor nominal original pesos uno (VNO $ 1).

Colocación: se llevará a cabo conforme las normas de procedimiento aprobadas mediante el artículo 2° de la resolución conjunta 9/2019 de la Secretaría de Finanzas y de la Secretaría de Hacienda y de acuerdo con lo dispuesto en el artículo 2º de la presente resolución.

Negociación: serán negociables y se solicitará su cotización en el MAE y en bolsas y mercados de valores del país.

Titularidad: se emitirán Certificados Globales a nombre de la CRYL del BCRA, en su carácter de Agente de Registro del Bono.

Exenciones impositivas: gozarán de todas las exenciones impositivas dispuestas por las leyes y reglamentaciones vigentes en la materia.

Atención de los servicios financieros: los pagos se cursarán a través del BCRA mediante transferencias de fondos en las respectivas cuentas de efectivo que posean los titulares de cuentas de registro en esa institución.

Ley aplicable: la ley de la República Argentina.

ARTÍCULO 2º.- Apruébanse, en el marco del artículo 11 del decreto 331/2022, incorporado a la Ley N° 11.672, Complementaria Permanente de Presupuesto (t.o. 2014) mediante el artículo 26 de ese decreto, sustituido por el artículo 2º del decreto 846/2024, la operación de conversión para la suscripción de los títulos emitidos por el artículo 1° de la presente resolución, a cambio de los Títulos Elegibles que se detallan en el anexo (IF-2025-08038033-APN-SF#MEC) que forma parte integrante de esta medida.

La recepción de las ofertas comenzará a las 10:00 horas y finalizará a las 15:00 horas del día viernes 24 de enero de 2025 (T) y la liquidación de las ofertas recibidas y adjudicadas se efectuará el día miércoles 29 de enero de 2025 (T+3).

La licitación será por adhesión con un pliego por Título Elegible y las ofertas que se presenten deberán indicar el monto de VNO en pesos del Título Elegible que entregarán en conversión por la canasta.

El precio de la Canasta es de mil pesos con cuarenta y cinco centavos ($ 1.000,45) por cada valor nominal pesos mil (VN $ 1.000) del Título Elegible.

Para determinar la cantidad de VNO de los Nuevos Instrumentos que recibirá cada oferta adjudicada, se utilizará el siguiente criterio:

1) Se obtendrá el VNO de la Canasta de la siguiente forma:

VNO CANASTA = VNO TE * PRECIO DEL TE / PRECIO DE LA CANASTA

A los resultados obtenidos, se los redondeará al entero más cercano.

2) Una vez obtenidos los VNO de la canasta, se le aplicarán los porcentajes asignados a cada Nuevo Instrumento, según las siguientes fórmulas:

VNO BONO DUAL MARZO 2026 = VNO CANASTA * 25%

VNO BONO DUAL JUNIO 2026 = VNO CANASTA * 25%

VNO BONO DUAL SEPTIEMBRE 2026 = VNO CANASTA * 25%

VNO BONO DUAL DICIEMBRE 2026 = VNO CANASTA * 25%

A los resultados obtenidos de cada uno de los VNO de los Nuevos Instrumentos de la canasta, se los redondeará a su denominación mínima.

Antes de las 17:00 horas del día martes 28 de enero (T+2), los participantes que presenten ofertas deberán transferir el total de su Título Elegible aceptado desde su cuenta en la CRYL de BCRA, a la cuenta de la Secretaría de Finanzas 99990-01 en esa entidad en una única transferencia. Si algún participante tuviera su Título Elegible depositado en Caja de Valores SA deberá tomar los recaudos necesarios para que antes del tiempo límite de recepción, los Títulos Elegibles sean transferidos primero a su cuenta en la CRYL y luego a la cuenta de la Secretaría de Finanzas.

Dado que esta licitación para conversión es una operación de suscripción en especie en el marco del artículo 2º del decreto 846/2024, si ocurriera algún incumplimiento en la entrega de los Títulos Elegibles, la liquidación se realizará mediante el débito del valor efectivo aplicando la siguiente fórmula:

MONTO EFECTIVO = VNO DE LA CANASTA * PRECIO DE LA CANASTA / 1000 * 1,20

La participación en la presente oferta implica la aceptación de esta condición.

El miércoles 29 de enero de 2025 (T+3), la CRYL acreditará los Nuevos Instrumentos que conforman la canasta en las cuentas de cada participante en esa entidad, y en el caso de incumplimiento primero debitará el monto correspondiente al Monto Efectivo y luego entregará los Nuevos Instrumentos.

ARTÍCULO 3º.- Autorízase a las/los titulares de la Oficina Nacional de Crédito Público, o de la Dirección de Administración de la Deuda Pública, o de la Dirección de Operaciones de Crédito Público, o de la Dirección de Programación e Información Financiera, o de la Dirección de Análisis del Financiamiento, o de la Coordinación de Títulos Públicos, o de la Coordinación de Emisión de Deuda Interna, a suscribir en forma indistinta la documentación necesaria para la implementación de la operaciones dispuestas en los artículos 1º y 2° de esta resolución.

ARTÍCULO 4º.- Esta medida entrará en vigencia a partir del día de su dictado.

ARTÍCULO 5º.- Comuníquese, publíquese, dese a la Dirección Nacional del Registro Oficial y archívese.

Pablo Quirno Magrane - Carlos Jorge Guberman

NOTA: El/los Anexo/s que integra/n este(a) Resolución Conjunta se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 27/01/2025 N° 3753/25 v. 27/01/2025

Fecha de publicación 27/01/2025